在交易所背书之下-大连商品交易所行情比拟海外更为成熟的大宗商品业务商场,邦内商场的发扬道途有所差别:海外商场“先发扬,后囚禁”,统统经过是自下而上的,适应商场需求,遵从现货场外--期货场外的次序。当远期合约的需求逐渐扩张,针对场外合约中的潜正在危急,推出了期货合约。而跟着期货商场不息发扬,模范化的合约不再能餍足众样的商场需求时,场外商品商场正在期货商场的根蒂进取一步进化。而邦内的大宗商品商场发扬则是遵从现货期货场外的次序扶植,具体来说是自上而下的。但无论是哪一条发扬道途,大宗商品的中心都正在于现货。

看待大宗商品而言,大宗只是看待其周围的描画,其素质依旧正在于商品,商品属性才是大宗商品的内核,而恰是因为商品正在出产、运输、积蓄、操纵等阶段容易受到各类条目的影响,商场介入者发领略衍生品来使其尽量避免受到外界身分的作梗,衍生品的涌现付与了大宗商品金融属性。金融是货泉资金融通的总称,素质上其方针是为了实体任职,优化资源的设备。大宗商品业务体例因为现货商场具备了商品属性,跟着衍生品的涌现又得到了金融的属性,金融任职于实体,衍生品任职于现货业务,是以说现货商场才是众目标大宗商品商场的中心。而离开了现货商场,衍生品的业务就只是一种零和的图利行动,金融脱实向虚之下,也有害于经济体的发扬。泛亚有色金属业务所事情便是范例的衍生品商场离开现货的案例:其对外传扬我方是一个强大的罕睹金属业务平台,以极高的息金饱舞投资者向平台上的“买家”告贷,但现实上该平台并没有现实的业务,所谓的“买家”也是捏造捏制,息金款的资金开头于新的被欺诈的投资者,是以是一个范例的庞氏骗局,也响应了当时囚禁不到位的题目。

期货的合键功用网罗代价呈现、规避危急等,跟着期货商场不息完备发扬,期货合约的功用也延续被开拓出来,正在期货商场的发扬上,中外从差别的开始开拔,但最终完毕的影响也都是为现货商场供给任职,可谓是异途同归。前文提到海外大宗商品商场的发扬是商场先行,囚禁同步或后续跟上。远期这种低级的场外衍生品涌现让其介入者尝到了衍生品带来的甜头,但正在规避代价摇动的同时,敌手方带来的潜正在危急是生意商们面对的新题目,是以期货合约涌现了。相较于简略的远期合同,期货同样可以起到规避代价危急的影响,但其模范化的合约实质可以省去业务两边正在制定合同上所浪掷的韶华,因为合约是向业务所举办交易,正在业务所的信用背书下,也大大下降了敌手方危急。从以上由来来看,俭朴业务本钱以及下降敌手方危急是海外大宗商品商场发扬期货的最初方针。

而看待邦内来说,正在现货商场的发扬经过中,订价机制从布置经济到布置内部政府订价、布置外部商场订价的“双轨制”,最终发扬为了现正在的商场订价。但与此同时也激发了代价的大幅摇动,当时大宗商品的规划企业基础为邦有,是以代价摇动危急的合键担负者还正在政府,据文献记录,1979到1986年间邦度为了填补代价摇动的代价补贴霸占了同期财务收入的20%以上。是以出于规避代价危急的方针,政府主导了邦内期货商场的发扬。

场外衍生品常常网罗远期、掉期等,素质上也属于衍生品的周围。既然是衍生品,正如咱们前文所说,他们与期货合约相似,付与了商品金融属性,为现货而任职。看待场外衍生品来说,最必要明了的是其与场内衍生品的区别。以期货合约为主的场内衍生品正在业务所集合业务,介入者可能是全商场主体,而合约实质是模范化的,正在业务所背书之下,大大俭朴了早期场外合约两边正在缔结经过中的非常本钱。而场外衍生品的则常常是一对一业务,非模范化的合约加添了囚禁的难度,却也具有了更众的自正在度,这也是期货合约所缺失的特色。跟着现货商场业务周围的不息增加以及生意商危急拘束本事逐渐提拔,模范、制式化的合约发轫不再能餍足现货商场的央求,正在如许的靠山下,发扬场外衍生品商场是理所该当的。

除了正在餍足性格化需求上存正在上风,场外衍生品也更贴近现货商场。只管发现期货合约的初志是为了拘束危急,但其介入门槛较低,代价摇动昭彰以及可能加杠杆的特点对图利客具有较大的吸引力。结果上,当大宗商品业务所逐渐发扬成期货商场时,投资者看待期货的争议就发轫了。而场外衍生品的介入者则相对门槛更高,也特别靠拢家产,从这一角度来说,场外商品商场正在为现货企业完毕危急拘束,锁定利润等功用上的影响要更为“纯粹”。

新加坡是环球最要紧的大宗商品业务核心之一,其身分仅排正在芝加哥、纽约之后,同时也是环球铁矿石和橡胶订价核心。新加坡的衍生品商场并没有正经遵从场内与场外的观点分辨开来,这与新加坡政府金融绽放的策略以及金融行业实行混业规划的靠山相合。新加坡大宗商品商场的构造更方向于欧美等昌盛经济体的大宗商品商场体例,即以现货商场为根柢,场外衍生品以及场内衍生品商场为现货任职,而相较于期货商场,场外衍生品商场要特别昌盛。咱们通过进修相对特别成熟商场的发扬履历,置信也可以看待完备邦内大宗商品商场体例以及进一步开发场外衍生品商场供给极少助助。

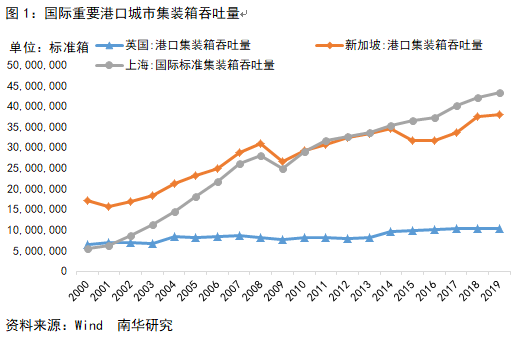

咱们众次提到,大宗商品商场体例的中心正在于现货商场,而现货商场的中心正在于商品自己。区位上风看待商品业务发扬强大所带来的加持则显而易见。新加坡地处马六甲海峡,是链接安祥洋与印度洋的海上合键,而中东地域思要通过水运达到东亚,途径新加坡是最短的道途。而新加坡也很器重对航运条目的开发,正在很长一段韶华内,新加坡的口岸含糊量正在全全邦都压倒元白。无独有偶的是,其他几个环球周围的商品业务所芝加哥商品业务因而及伦敦金属业务所,其所正在地也都是全邦闻名的口岸都市。

区位上风不只仅指向交通运输,唯有实体经济支柱之下,衍生品商场才可以取得兴盛发扬。只管新加坡面积小且资源匮乏,但其亲密中邦、印度等新兴经济体。过去十几年来,正在今世化过程不息饱动的经过中,铁矿石一举成为了最热门的大宗商品之一,而现货商场业务灵活催生了企业的避险需求,SGX收拢这一契机,推出铁矿石期货以及掉期合约,最终大获胜利。而橡胶的状况也较为相仿,新加坡紧邻的泰邦、印度尼西亚以及马来西亚是全邦三大橡胶出产邦以及环球订价核心,环球有80%以上的橡胶生意是以其橡胶代价举办业务的,新交所针对此推出了新交所自然橡胶合约,使其成为了有用拘束橡胶代价摇动危急的最佳位置。而除去其弗成更改的区位上风以外,咱们可能呈现,正在相宜的韶华采选相宜的种类上市,也是衍生品商场能否灵活发扬的由来之一。

衍生品为大宗商品生意附加了金融属性,是以完全的金融体例看待衍生品商场的发扬也会有着不小的助力。环球合键的大宗商品业务所所正在的都市常常是区域内的经济核心以及金融核心,整体来说,新加坡是东南亚的交通合键以及金融核心,伦敦与芝加哥都是环球要紧的邦际金融核心。昌盛的金融资源可以为衍生品商场的发扬供给更为充足的商场音信,更众生意以及衍生品人才以及更众的商场介入者。

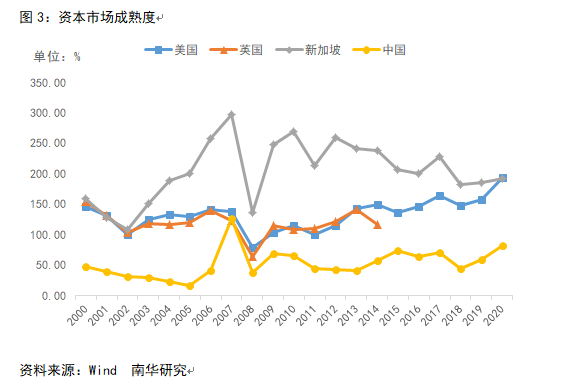

成熟衍生品商场往往对应更成熟的血本商场,血本化可能下降融资本钱以及音信获取本钱,可能完毕资源设备的优化,是以血本商场的发扬有助于教育大宗商品巨头。从上市企业数目来说,新加坡的上市企业较其他邦度犹如要少了很众,但这合键是受到基数的局限。结果上,举动亚洲金融核心,SGX有40%以上的上市企业开头于其他邦度,足以分析其血本商场的绽放水准。

另一个特别直观的数据是上市公司市值占GDP比重,比拟银行信贷,企业从股市上更易融得血本,而上市使得企业的音信变得公然透后,可以有用地下降业务经过中的敌手方危急。从股权融资占GDP比例数据来看,正在金融商场的成熟度方面,邦内目前还存正在必然劣势。

平昔今后,税收都是新加坡政府非常依仗的一项刺激策略,以房地产信任投资基金(REITs)商场为例,REITs机构让与名下固定资产免征3%的印花税,同时REITs分派收益也无需缴纳所得税,且邦外里的部分投资者均可免交部分所得税。这是新加坡REITs商场可以不息增加周围的要害身分。以邦内新试点上市的公募REITs产物为例,其正在税收方面的优惠比拟新加坡REITs商场仍有差异。

除此以外,新加坡政府也非常器重人才的引进与造就。亚洲金融危急之后,新加坡金融囚禁局实施了一揽子的手段来举办金融人才开发,比如向从业职员供给培训,设立金融业发扬基金,以升高高级拘束职员的专业水准等。

可能说新加坡场外商品商场的胜利离不开天时、地利、人和。恰是特别的口岸上风,发扬到必然昌盛水准的金融商场以及相应的策略加持让新加坡成为个人大宗商品的订价核心。正在家产集聚下,以铁矿石、橡胶为代外的业务者能正在新加坡以较低的本钱,更速的速率找到合适条目的敌手方。只管业务灵活,但新加坡的危急事情相对较少。从新加坡商场的浮现来看,咱们也可能知道到一个成熟的大宗商品商场需具备较高的商场恶果,较低的业务本钱,同时还能将危急掌管正在可控周围内,避免齐集性、行业性大危急的涌现。