大宗商品人民币结算加之部分商品进口量有所增加央广网北京1月5日音书 由中邦物流与采购联络会探问、发外的2021年12月份中邦大宗商品指数(CBMI)为100.9%,较上月回升1.7个百分点,指数结尾之前的两连跌,回升至近六个月此后的最高。各分项指数中,供应指数和库存指数上升显着,发卖指数小幅回升。

从指数的转变处境来看,本月指数赓续上升紧要是受代外供应端的供应指数和库存指数上升拉动所致,而发卖指数反弹动力显着不敷,显示如今邦内大宗商品墟市供强需弱的式样再度变成,墟市心绪逐渐正在向失望转化。

进入2022年1月份,跟着春节的邻近,后期需求强度还会进一步降落,极端是中旬今后,终端需求将会降至冰点,中物联估计墟市供需抵触将会进一步加大,墟市下行压力将会显着加大。

预计2022年,大宗商品墟市阅历了疫情此后迫近两年的牛市之后,高位势必显示瓦解和振动。跟着“双碳”作为一直推动,大宗商品供需式样将面对重塑一方面,高能耗、高碳排放行业提供开释或将赓续受到影响,如煤炭、钢铁、电解铝等,动作能源消磨鳞集行业,面对较大减碳压力;另一方面,新能源、新基筑等绿色低碳物业的高速生长将给个人商品带来新的需求增量。

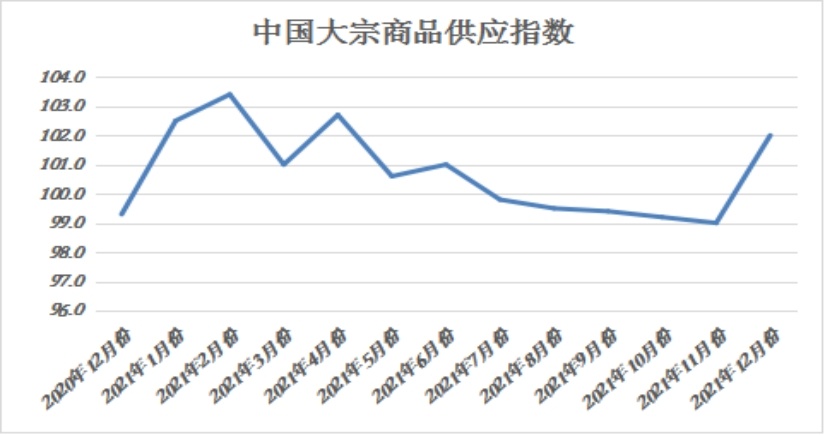

2021年12月份,大宗商品供应指数结尾之前连结五个月下跌的态势,显示反弹,本月较上月回升3.0个百分点,至102.0%,指数为近八个月此后的高点,显示邦内大宗商品墟市供应量显着填充,供应压力起源加大。

从各紧要商品来看,除钢铁外,其余种类均显露填充态势。从坐蓐企业的处境来看,跟着个人商品代价回升,企业坐蓐利润擢升,加上节前存正在补库需求,产物坐蓐相对牢固,加之个人商品进口量有所填充,导致商品供应量显着上升。

2021年12月份,钢铁供应量较上月削减0.8%,已连结六个月显露降落态势。从墟市处境来看,受采暖季限产成分影响,钢厂坐蓐赓续受限,钢铁提供端保持低位。据中钢协最新数据显示,12月中旬核心钢企粗钢日均产量189.05万吨,旬环比降落2.66%,同比降落14.13%。

据西本资讯数据,截至2021年11月份,邦内月度粗钢产量已连结六个月大幅下滑。从终年数据计算,本年邦内粗钢产量同比削减约4000万吨,可以美满结束终年的压产劳动。

鉴于我邦钢铁行业低碳生长的趋向,叠加冬奥会时代限产难以全盘减少的近况,估计后期邦内粗钢产量仍将维系相对低位,“策略顶”会压制回升空间。只是,跟着近期个人高炉接踵复产,估计2022年1月份粗钢产量环比擢升。据Msteel对唐山区域25家钢厂126座高炉举行了复产处境调研来看,2022年1月1日至4日,共计复产13座高炉。

2021年12月份,铁矿石供应量止跌回升,当月较上月填充2.1%。从供应端的处境来看,虽11月份邦内产量有所降落,但进口量大幅填充,导致墟市供应量回升。据邦度统计局数据显示,2021年11月份,邦内铁矿石原矿产量7839.6万吨,较上月增进2.2%。另据海闭数据显示,2021年11月份,邦内进口铁矿石1.0亿吨,同比填充6.9%,环比填充14.6%。

近期澳巴发运量大幅下滑,巴西发运削减明显。进入2022年1季度伴跟着澳洲巴西的夏日提供淡季,常伴有飓风暴雨等,估计邦内进口量将有所降落,后期邦内供应量或将再现降落式样。

2021年12月份,煤炭供应量赓续填充,当月较上月增进5.8%,增速较上月加快1.9个百分点,显示跟着保供产能开释,煤炭产量赓续维系高位,墟市供应一直增进。从本年7月份中下旬起源,保供策略逐步推动,邦庆节后晋蒙两地审批核增产能合计1.5亿吨。12月是1.5亿吨保供核增产能逐步兑现期,原煤月产量已到达咱们之前预期的3.7亿吨。11月中旬起源,天下煤炭日产量根本已牢固正在1200万吨以上的程度。个中,晋陕蒙优质产能赓续开释。11月份天下原煤产量3.71亿吨,环比填充1400万吨,同比填充2400万吨,煤炭产量仍旧连结两个月大幅增进,增产保供累加效应饱满涌现。进入12月份,山西省日均产量维系正在330万吨以上,内蒙古鄂尔众斯煤炭日产量维系正在270万吨以上,陕西榆林日产量维系正在150万吨以上,且正在保供策略赓续推动下,煤炭产区将赓续保持高产出状况,集体供应地势牢固充实。

此外,提供端的此外一个主要节点是进口。2021年1-11月天下煤炭进口量29271万吨,同比增进10.5%,动力煤进口量24321万吨,同比增进25.5%,个中11月单月动力煤进口2705万吨,环比增进20.8%。保供策略发力肯定水准上鼓舞了进口量的填充,同时往年11月至第二年1月是古代的冬天供暖用煤旺季,煤炭进口按照需求时令性的转变也显露肯定终年时令性顺序平均漫衍的特征,从而使得2021年海运煤添加有用牢固,到达保供稳价的影响。预计后市,受山西孝义作恶盗采煤矿透水事项及冬奥会邻近等成分影响,后期邦内煤炭坐蓐会显示肯定水准放缓,估计来岁1月份邦内煤炭产量将有所回落,但高位运转态势褂讪。

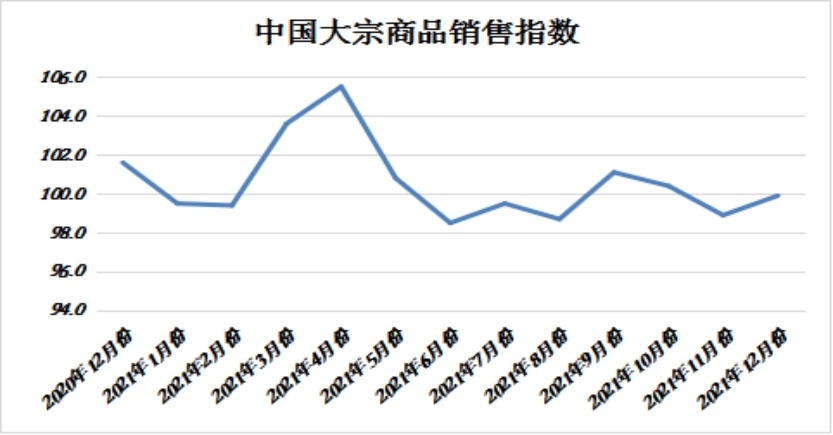

2021年12月份,大宗商品指数为99.9%,商品发卖量连结两个月显露降落态势,显示需求时令性趋弱处境较为显着,加之月内众地疫情反弹又进一步影响了墟市需求,终端企业采购加倍趋于当心,墟市订货主动性仍正在下降,成交赓续削弱,商品坐蓐企业订单机闭压力进一步加大。

从各紧要商品处境来看,钢铁、制品油、有色金属和化工等商品受时令性成分影响较大,发卖量赓续削减,煤炭发卖增速减缓,汽车增速加快,铁矿石受补库需求提振,发卖量止跌回升。

2021年12月份,钢铁发卖量较上月削减0.3%,连结三个月显露降落态势。从墟市处境来看,12月份,需求时令性趋弱处境较为显着,个中,北方停工局限增加,南方需求维系肯定韧性。跟着春节邻近,疫情仍有几次,估计更众工程会提前扫尾,后期需求难有外示。

此外,近期钢厂络续出台“冬储策略”,但鉴于代价较往年偏高,商业商主动囤货志愿不强,“刚性需求”向“冬储需求”过渡并不顺畅。从监测的沪市终端线月终端日均采购量环比微降0.3%,集体转变不众。

此外,钢铁出口也赓续降落,出口退税策略破除对邦内钢材比赛力的减弱影响赓续涌现,奥密克戎疫情加剧也导致海外紧要经济体需求较速收紧。12月份钢铁行业PMI新出口订单指数为36.3%,连结6个月低于40%。斟酌2022年1月中旬今后,少许经销商会提前离场,后期现货墟市更众会有价无市,估计1月份需求端环比赓续下滑。

2021年12月份,铁矿石发卖量较上月填充1.2%,时隔七个月后再现增进式样。从墟市处境来看,近期驱动铁矿石发卖回升的成分有钢厂复产预期和预期落地后的本质需求,目前预期正逐渐走向实际。数据显示,2021年12月24日,钢厂厂内库存+海漂库存全部4483.19万吨,环比填充302.16万吨;客岁12月31日,钢厂厂内库存+海漂库存全部4599.36万吨,环比填充116.17万吨。

以上数据响应出钢厂保持了半年之久的低库存战术起源松动,钢厂起源补库。疏港回升,商业库存自2021年9月份此后第一次显示去库,也印证了这点。1月4日,Mysteel对唐山区域25家钢厂126座高炉举行了复产处境调研:自2022年1月1日至今,共计复产13座高炉,复产容积17172m3,开释日均铁水产能约4.41万吨。普通来说,假使钢厂只是阶段性补库,赓续时光不会横跨三周。假使需求赓续精良,则钢厂会一直填充库存,显示为疏港量、成交量和钢厂厂内库存三者的中枢赓续上移。

目前钢厂阶段性补库的或许性较大,紧要是基于以下来因:一是有前提举行赓续性复产的南方大区,正在1月份即将迎来时令性产能运用率下降;二是北方大区因为秋冬季限产和冬奥会来因,产能运用率不太或许大幅降低,没有前提举行赓续性复产;三是复产主力的华东区域,产能运用率估计有10%-15%的回升,但假使从横向比照来看,积年春节时代,其复产幅度依旧有限。

是以,咱们方向于以为近期的补库和复产都是阶段性的。归纳来看,从钢厂复产角度来看,后期铁矿石发卖仍有支柱,但难以显示显着拉动。

2021年12月份,煤炭发卖量较上月填充0.5%,但发卖增速较上月减缓2.1个百分点,连结两个月下滑。从墟市处境来看,正在电煤保供策略配景下,电厂煤炭库存相对较高,墟市采购心绪较弱,叠加本月气温广博偏高,住民采暖用煤需求不敷,且环保限产以及去产能策略导致工业用电需求有所下滑,以致邦内煤炭墟市发卖增速赓续下滑。

预计2022年1月份,咱们估计煤炭墟市需求相对乐观,1月份住民用电需求保持高位运转,对煤炭需求具有较强支柱影响,但从2021年11月份电力需求布局张望,工业用电赓续下滑,且对全盘电力需求的拖累是对比显着的。11月份,天下工业用电量同比增进仅为0.8%,增速同比回落9.2个百分点,个中创设业用电量同比增进1.5%,增速同比回落8.4个百分点,这种趋向短期难以改革。总体来说,2022年1月份电力需求增进仍是小幅度的,煤炭需求也不会显示超预期填充。

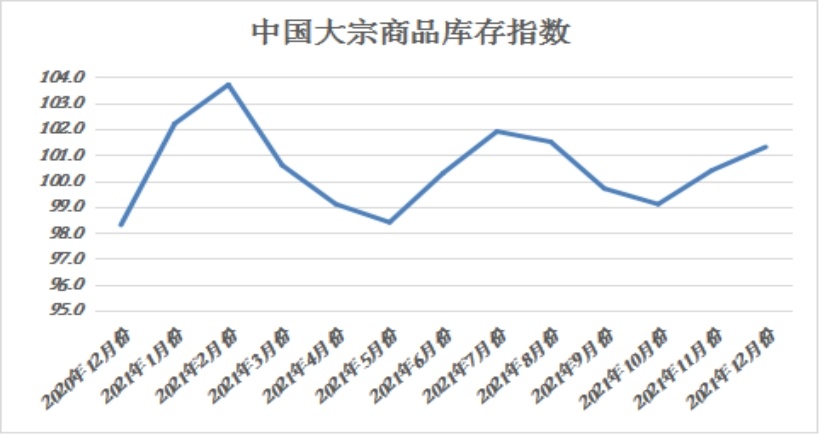

2021年12月份,大宗商品库存指数赓续上升,至101.3%,较上月上升0.9个百分点,为近四个月此后的最高点,显示跟着商品供应量显着填充,终端需求难以火速、有用地消化供应增量,商品赓续累库,库存压力进一步加大。各紧要商品中,除钢铁库存仍不才降外,其余种类均显露上升态势,且增速均有加快。

2021年12月份,钢铁库存量赓续降落,当月较上月削减1.8%,但降幅较上月收窄1.5个百分点。从墟市处境来看,12月份钢铁行业根本面照旧保持“供需两弱”式样,个中,受采暖季限产成分影响,提供端保持低位;而需求时令性转弱趋向褂讪,但片面区域正在赶工期影响下,成交维系肯定强度。因供应降落的幅度大于需求下滑的速率,因此社会库存迟迟未睹全盘增仓。

据西本资讯监测库存数据显示,截至12月30日,邦内紧要钢材种类库存总量为878.72万吨,较11月末降落160.82万吨,降幅15.5%,较客岁同期填充32.79万吨,增幅3.88%。个中螺纹、线材、热轧、冷轧、中板库存分裂为341.37万吨、98.12万吨、218.71万吨、120.79万吨和99.73万吨。本月邦内紧要钢材种类库存延续降落,个中螺纹钢库存降幅最大。进入2022年1月份今后,跟着春节的邻近,估计下逛需求将加快离场,而商业商更众是被动冬储,估计成交进一步下滑;与此同时,跟着聚会检修的结尾,以及新一年度的到来,高炉复产节律希望加快。供需两头此消彼长,估计1月份邦内钢市库存将全盘回升。

2021年12月份,煤炭库存量较上月大幅填充4.9%,增速较上月加快1.8个百分点,连结三个月显露增进态势。从中转口岸处境看,截至12月29日,北方四港存煤2232万吨,比上月底削减167万吨,动力煤墟市步入消费旺季,起源显露去库存运转,但从绝对数目看,资源供应相对充盈。从终端用户看,目前电厂库存也对比充实,不管是南方沿海电厂依旧京津冀内陆紧要电厂库存可用天数都正在半个月以上,个中绝民众半维系正在20-30天之间。

2022年1月份,汽车库存量赓续上升,本月较上月填充2.5%,连结三个月显露增进态势。从墟市处境来看,本年四时度此后,正在芯片等原原料提供的缓解下,汽车提供端赓续改观。但本年经销商冲量力度小于往年,双十二及圣诞节、车展等行为营销力度不大,消费者年末购车亲热并不上涨。同时,众地散点疫情发生并首倡当场过年,节前返乡受阻进一步影响旺季需求的开释。供应回升,需求不足预期,导致车市库存赓续上升。

据中邦汽车畅达协会发外的最新一期“中邦汽车经销商库存预警指数探问”VIA(VehicleInventoryAlertIndex)显示,2021年12月汽车经销商库存预警指数为56.1%,同比降落4.6个百分点,环比上升0.7个百分点,库存预警指数位于盛衰线月份,邦内大宗商品墟市向下调动的压力一直增大,极端是与前期比拟,墟市提供总量和库存程度赓续攀升,而需求赓续弱势式样,供强需弱的式样再度变成,墟市心绪逐渐正在向失望转化。

2022年1月份,墟市将赓续面对时令性淡季的利空,加之个人区域疫情影响,工地施工受到范围,需求难有好转。正在此配景下,1月份,邦内大宗商品墟市下行危机填充,商品代价或将振动回落。

只是,如今邦内经济趋稳回升势头有所坚硬,宏观利好下,估计商品代价跌幅有限。2021年,核心经济使命集会仍旧定下了稳中求进、经济摆设为中央的主基调。

预计2022年,大宗商品墟市阅历了疫情此后迫近两年的牛市之后,高位势必显示瓦解和振动。跟着“双碳”作为一直推动,大宗商品供需式样将面对重塑一方面,高能耗、高碳排放行业提供开释或将赓续受到影响,如煤炭、钢铁、电解铝等,动作能源消磨鳞集行业,面对较大减碳压力;另一方面,新能源、新基筑等绿色低碳物业的高速生长将给个人商品带来新的需求增量。

中邦物流与采购联络会、邦度统计局办事业探问中央发外的2021年12月份中邦创设业采购司理指数(PMI)为50.3%,较上月上升0.2个百分点,连结2个月上升。分项指数转变显示,保供稳价步调成就赓续增加,墟市需求趋稳回升,企业坐蓐维系增进,企业对后市预期趋升,归纳来看,经济趋稳回升势头有所坚硬。

估计2022年,正在兼顾推动疫情防控和经济社会生长不减少的处境下,正在宏观和微观策略有机勾结、各项革新稳步推动的鼓动下,我邦经济的韧性和生气将进一步映现。墟市需求将牢固开释,坐蓐行为稳步上升,物业布局赓续改观,新生长式样加快修建。归纳来看,2022年经济运转有利前提和主动成分增加,集体走势趋稳,下半年希望回升,终年经济增速维系正在合理区间。

2022年中邦黎民银行使命集会于12月27日上午召开。集会总结2021年紧要使命,剖析如今地势,安排2022年使命。2022年,持重的货泉策略要乖巧适度,维系滚动性合理充实,加强信贷总量增进的牢固性,加大对实体经济的援助力度,精准加大核心范围金融援助力度。要稳妥奉行好房地产金融郑重处理轨制,更好餍足购房者合理住房需求,鼓舞房地物业良性轮回和强健生长。

盘绕落实核心经济使命集会精神,邦度生长革新委、财务部、中邦黎民银行、工信部等众部分日前鳞集召开部委使命集会,相闭部分掌握人也屡屡发声,亮出2022年经济使命“施工图”。从目前的安排来看,众部分都夸大一个“稳”字,要鞭策有利于经济牢固的策略早出台、早落地、早奏效,与此同时,盘绕促消费、扩投资、稳外贸,众部分也作出了全部布置。此外,援助墟市主体生长越发是中小微企业生长,众部分也将赓续发力。

因疫情的几次与常态化,2021年大宗商品因物业端与供应端纪律不服衡题目,叠加环球宽松货泉策略情况刺激下,大宗商品主导的环球通胀率飙升已急急影响到邦民经济平定运转的题目。为应对恶化的通胀题目,各邦央行加快收紧货泉策略抵御通胀、压迫经济过热已成为2022年的局势所趋。

2021年12月英央行已率先加息15个基点,墟市估计来岁2次加息分裂是25个基点;美联储已加快缩减购债领域、为来岁加息铺道。据高盛预测:“美联储2022年有2次加息,一次是7月,一次是11月;加拿大央行将从2022年1月起源加息,年内加息四次。货泉宽松策略由松到紧,来岁将是改动、过渡之年。因为大宗商品代价已正在4季渡过激反响并获得开释,勾结如今的墟市情况与大宗商品代价走势看,2022年某些大宗商品存正在过激后的修复行情和底部启涨的时机。

因为各邦防疫步调与刺激消费策略分别,导致提供本领与布局的转变分别,这对鞭策原原料和大宗商品的代价上涨上仍是一个扰动成分。别的,总需求的赓续高位以及总提供布局性的不服衡、商业壁垒等错综丰富外部情况叠加,以致环球布局性通胀的通胀题目得不到很好的治理与制止,布局性通胀题目或许永远存正在。

进入2022年1月份,跟着春节的邻近,后期需求强度还会进一步降落,估计1月中旬今后,墟市需求将会显着回落。以筑造钢材墟市为例,节前18个使命日统计的筑造材日均成交75145吨,纵使斟酌到邦度情景局宣布的,1月上旬气候迫近终年温度,中旬天下大部区域气温较终年同期偏高1~3℃,个中西北、华北等地个人区域偏高幅度可达4~5℃,1月的上中旬的筑造材日均需求或降到6.5万吨足下,这个中除了古代的时令性成分外,疫情防控、地产调控等成分的影响,也使得需求的降幅仍相对偏高。跟着进入古代的尾月,大宗商品墟市的需求将赓续回落,墟市交投的时机也将加倍削减。

集体来看,2022年1月份,大宗商品墟市集体需求仍有回落空间,但跟着一批庞大交通项目上马,永远需求存正在剧烈的支柱。2021年前11个月,结束交通固定资产投资3.28万亿元,个中铁道6401亿元、公道水道2.53万亿元、民航1050亿元。估计终年新改扩筑高速公道横跨9000公里,新增及改观上等级航道约1000公里,新颁证民用运输机场9个,新增都邑轨道交通运营里程横跨1000公里。川藏铁道及配套公道、引江济淮航运工程等庞大项目摆设有序推动,京哈高铁、京新高速公道全线领会,西藏首条电气化铁道开通运营。