��������¶����Χȴ���������ڻ��������Խ��֤ȯ�м����Ӽ�Ϊ�ʽ���ͨ��ѶϢ���ϣ�ѶϢ��¶����������Ҫ�ļܹ���ʯ�����ڡ��ع���ծ���ĸ����������Ұ˾������ծȯ�����������鱻��������й��ƹ��������Ͳ��չ�Ʊ�����¹�˾����ծѶϢ��¶���롰ͬ�ʡ����衢���ơ�����Ƭ�����֡���Ѻ�ܹ���������ˮ����������Ѻ��λʧ���ƹ�Ӧ��Ƭ���飬����ʵ�ʿշ���ʵ������ƽ̨���ѷ��ǣ�����������Ч���⡣��������Ŀ��Ҫ�������������ծ���磬�˽˾����ծ�����������飬������˼���������;��̣���ͳ�Ϲ���Ϊ���ߣ��Գ�ծ�Ÿ�Ϊ���룬������ծȯ���Ե�ѶϢ��¶˾�����ơ�

����Ŀǰ����˾������ծȯ�ڴ�ʮ���֣��ƺ��������𣬼��С�ծȯ��bond������������ȯ(commercial paper)���ȵ������ͣ����С����ݣ�note��������֧��֤ȯ��X-backed security�������ܻ����࣬�Ҹ��Ž��ڸ�ʼ����̺;�Ѻ�����ļӾ磬��Ʒ�ֽ��������������ҵ������ڶ������̸����ڵķ����ʽ�俴�ơ��һ����������ۡ���ʵ����䲻�����ڡ������ǻ��ڼ��й����������۵�����Ȼפ����ѧ��������������˼����ʽ�����ծȯ�����Ӳ������𣬾���ծ�IJ����飬�Ƿ�������Ϊ�����ʽ�������Ͷ���߷�����Ӧ�����ض�����֧����Ǯ�����̶�Ҫ��黹�����ծȨծ��ƾ֤������ծȯ�������¼˾����ϵ�ϵ�����ͬ����ΪծȯѶϢ��¶�����Ž�����������������Ӻ�֤�����ա�

�����Ӻ������ƶ�����ծȯ����Ľ�˵������������˾������ծȯ����������ϵ㣺��1��ծȯ��Ϊ�м�֤ȯ����2��ծȯ�����˻�����Ϣ����3��ծȯ����ΪЭ����ϵ����4����ծ�������ض����ա�����֮������ҵծȯִ����������������������ҵծȯ����ָ��ҵ���շ����������С��̶����ڱض������ڻ�����Ϣ���м�֤ȯ��������˾ծȯ����������ִ�ƴ�ʩ���ڶ����綨����˾ծȯ����ָ��˾���շ����������С��̶����ڱض����ջ�����Ϣ���м�֤ȯ���������м�ծȯ�м��ǽ�����ҵծ�������þ�ִ�ƴ�ʩ���ڶ��������˲������ǽ�����ҵծ�������þ���ָ���з��������ķǽ�����ҵ�������м�ծȯ�м����еģ��̶����ڱض������ڻ�����Ϣ���м�֤ȯ�����������ڡ�ծȯ����Ȼ���ƻ������𣬷����˺�Ͷ�������������磬��ʵ���ϲ����죬����һ����������ծȯ�����ص��˾�����죬������ΪծȨ����ծ���ˣ����е���������ó�����ã������軹����Ϣ�����������ȯ��֮���ΪծȨծ���ϵ��

������ծȯѧ�������������̽���������ֹ���פ����ծȯ���������飬����ڷ�������ķ��磬��������ļ��ʽ�����𣬻�������ծȯ��������ʽ������Ĵ������յ��Ƿǣ������ظ�Ϣ���Ƶķ��硣��Ȼ����ծȯ�������ص��������磬�������������Ͼ��и߶������ԣ�����ծȯ����¼��Ȩ���м��ϵ��δ���뷢������Ͷ����֮���ծȯծ���ϵ��һ������˾����ϵ����������ծȯ����������������ծȯȨ���м��ϵ�ķ��硣�ȷ�����ļծȯ��˽ļծȯ�����������м�����С��ҵ˽ļծ�����м��м��ķǹ�Ȼ����ծ�������þߣ��Ļ����ǻ��ڷ��ж���ķ��磬ǰ�������м�������У������ض���������˽�Է��У���Ҫ���������ض���ϵ������Ͷ����Ϊ��ļ������˹�������Ͷ�����������Ӱ�죬���Դ��ض�����֮���Э����ϵ����Ӱ�죻ʵ��ծȯ��ƾ֤ʽծȯ�ͼ���ʽծȯ������������ծȯ��ʽ���磬���������ڷ������Ƶ�����������ծȯ����ķֱ棬�Է�������Ͷ����֮���˾����ϵ����Ӱ�죻���ڡ����ڡ����ծȯ�ķ������ծȯ����Ĺ黹���գ��˻��ֽ�Ҫ���̷����˹黹ծ�����ں�ծȯΣ�����£���������ծ����֮��ծȨծ���ϵ������������������������ծȯ����Ϣծȯ��Ϣծȯ���������Ҫ�Ǹ�Ϣ��ʽ���з��磬���ַ���������ծȯ��Ǯ֧����ʽ������Э����������ת������֮���ֱ˾����ϵ�����ԣ���ʹծȯѧ������ģ����������������ծȯ����¼��Ȩ���м��ϵ�����������ϻ�����ѭ��������Ͷ����֮�䵱ΪծȨծ���ϵ��һ������

�����ж���˾Ҫ������Դֱ�������þߣ���Ʊ�빫˾������ծȯ����Ѫ���м����м�֤ȯ���ƹ�Ϊ���й�ͨ�����߾����С�֤Ȩ�ԡ�����ģ���ԡ������Ҳ��ԡ�������ͨ�ԡ�����Ͷ���ԡ��ȸ���˾���ص㡣����֤ȯ��ּ�ϵĹ����ص�ʹ����ѶϢ��¶˾����������ϵͳ������Ǯȡ������;�Լ�������ʽ�ȷ�����������Ȼ�������Բ������������飬��˾������ծȯ��������ծȨծ��ƾ֤������Ʊ��������ȫȨƾ֤������������˾����ϵ������ʹ�����ڡ��������ԡ��������幹�족�͡����ۻ��ơ�����¶�������Է��硣�����Ʊ��˾����ծ�ķ��磬Ҳ��ծȯ�߳�ѶϢ��¶���ƹ���������Ʊ�����ĸ���������

������˾����ծ���Ʊ����������Σ�������������ծȯ���̶�ʱ����Ϣ��ƾ֤������������Ͷ���߿ɻ��ڻ�����Ϣ���Ȩ��ȡ��Ϣ���棬��Ԥ������ȷ����ֻ��Ԥ�������ܷ��в�ȷ������Ʊ�Ƕ���ҵ��Ǯ�Ľ�����ȡȨ���䲻��Ԥ������濢��Σ����ȷ����Ԥ�������Լ���л�ñ��ϡ�ծȯ���ڿɽ��ܱ���ծȨ�˾��й̶��������Ȩ�����跢���˲��ҵ��գ�ծȯ�����ȵڽ������ڹ�Ʊ֮�ϡ���ʹ����ծȯ����ΥԼ����ͬ�������������ΥԼ��Ŀ�Ի�����ծȨ����ʹ��Ȩ����Ʊ������֮˵�����ǹɶ��������ֹ�Ʊ�������û������Ȩ��ƽ�ش����ڡ�����˾һ�����գ���Ȩ����λ���Ȩֻ�ɼ������ڹ�˾�����ʲ����̴�����ȷ���ɶ��ij����������桰ȷ���ԡ������⣬����Ͷ���ʾ��ܵ��м�Σ��Ҳ����������ϵ��Σ�����棬ծȯ���������ñ���ת��Ӱ������������Ʊ�����Ϊ��������ת��ͼ�ı���������ڷ���ϵ��Σ������˾����ծ��Ҫ������Σ����credit risk������ծȯ�����ܷ��ñ���ȡ���ڷ����˵���ʱ�ij�ծԸ������ծ�Ÿɣ�����Ʊ�����Ϊ��Σ����operating risk�����������ڹѽ�Ҫƾ�蹫˾Ӯ��Ÿɱ��µ����վ�ó����½����Σ����Ȼ���³�ծΣ��������ʹ��˾����������ȱ��ծ����ĺ������ţ������ֽ�������Ҳ����Լ��ֵij�ծΣ����������һʱ��Ƿ�ѵĹ�˾Ҳ�����з�ԣ�ֽ������黹ծȯ��Σ����ͷ�ķ�����ζ��ծȯ���ƱѶϢ��¶��Ҫ��Ӧ�������𣬹�Ʊ���ں���Ӱ��������Ÿɵijɷֻ��±䣬ծȯ��ӦҪ����¶��������ij�ծ�Ÿ�ת�估��DZ��������Σ����

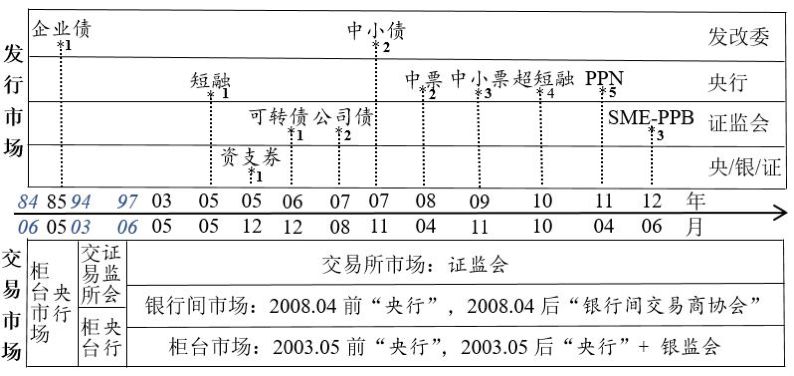

������˾����ծ���Ʊ��������Ŀ����ϴ�˾����ծ������Է�ԣ������Ʊ�������Ϊ������ҵ��ʵ�����֣���˾����ծ������ڴ�10���֣�������ҵծ��EB������˾ծ��CB��������������ȯ(SCP)����������ȯ��CP�������ڵ��ݣ�MTN������С��ҵ����ծ��SMECB������С��ҵ���е��ݣ�SMECN�����ʲ�֧��֤ȯ��ABS�����ֱ��ת��ծȯ��SCD������ת��ծȯ��CD���ȣ����Ҹ����м������̵ļӼ��ͽ��ڸ�ʼ��½����̣���˾����ծȯ���ཫ��ʱ�ܻ����䡣����ծ�ֵķ�ԣ��������Ʊ���������Լ��ԣ�������Ͷ���ߡ����еء��������ֵ����𣬹�Ʊ��A�ɡ�B�ɺ�H��֮���⣬�˿̽�Ҫ���ָ�ʽ�˻��ڹɶ�����Σ��ˮƽ������Ȩ�������𣬽���Ʊ��ΪѰ���ɺ����ȹɡ�ͬʱ����˾����ծ�����������ı������ҽ���ľ�Ѻ���壬��֤����⣬���������С�����ί�������Ȼ�����¶������������ˮ���Ļ��緽ʽ��������ͷ���۸��ӡ�����Ʊ��Ѻ���������˵��ڣ�֤��ᡰһ�Ҷ�����ͷ��ͻ��Խ�С����Ʊ��Ѻ������¶�����ҵ����������ͷ�ľ�Ѻ�ܹ������˹�˾������ծȯѶϢ��¶���������Ѷ�ϵ�������������ڡ�ծȯ���ӡ�ʵ���Žữ���㰲�ŵ�ͬʱ��Ҳ�����ա�ծ�ַ��硱ʵ����Ӧ�Ĺ��ư��š�

�����ӷ����˽Ƕȿ�����˾����ծ��������������������������С���ı�����С�ó�����С�֤ȯ��˾��������˾�ȷ����н��ڻ����ͷǽ�����ҵ���������кϺ��������£���������伺Ͳ�������ծȯ��Խ���ǽ�����ҵծ�������þ��Ƴ���ծȯ�������������ǻ�ü����ԣ����Ϊծ�������þ߲���ע���Ƹ�ʽ�����������Ȩ������Ȼ���ã�����������ծȯ�����������������������Ȩ�������������ط�����˽Ӫ��ҵ����Ȼ������ҵ���۰�̨Ͷ����ҵ��������ҵ���ֻ�ɷ�����˾����������˾��ȫ����ҵ�����������м�ծȯ�м�ƽ�����з�ծȨ������϶��ԣ���Ʊ�������������Ƶ��ڡ���Ϊ��Ʊ�ǹɷ�����˾�ɶ����ֹɷݵ�ƾ֤���䷢���˽�����Ȩ���ܶ�ȶ�ֵĹɷ�����˾�����������幹��Ӱ��ѶϢ��¶���ư��ţ���Ʊ�м��������շ����������ƶ��Ž�ѶϢ��¶���壬����˾����ծ�м�ѶϢ��¶������ΪҪͳ�����������ص㣬���зֱ�����¶���ư��š�

������Ͷ���߽Ƕȿ�����˾����ծ���ƱҲ�������Ӵ���졣���ף�Ͷ������������ծȯ��ծȨծ���ϵƾ֤����˾������ծȯ�������ж�ծȨ�ˣ����ڹ�˾���ⲿ�ˡ���Χ����̶��������Ȩ���ӵ����䷨������Ȩ���빫˾���˶�����Ʊ����ȫȨƾ֤���ɶ��ǹ�˾�Ҳ�������ȫ�ߣ����й�˾�����Ǯ��ȡȨ����Ϊ��˾���ڲ��ˡ�����Ȩͨ���ɶ����ִ�ƹ�˾�����Լ�����˾ִ���ߡ���Σ�Ͷ�������������Ϊ��˾����ծ��������������Ҫ�����������м���Ͷ���˹���Ҳ����ϴ�Ŀǰ����ó�����С������н��ڻ�������ǽ��ڻ����ɲ����������м������м��м��������(���С���ı������)��ó�����С�������Ƚ�Ҫ�������м��м�������ǽ��ڻ����;ֲ�Ͷ����������������м������й�̨�м�������Ʊ�м�Ͷ�����������Լ��ԣ�����2016��12��31�գ��ֲ�Ͷ���߹�Ʊ�˻���Ŀռ�������˻���99.72%���ֲ�Ͷ���ߣ�����ɢ���������˾����Ϸ硣��������Ͷ��������ѶϢ��ȡ������������ʽ�Լ���Σ��������ְ�ơ�����ȲŸɴ������Է��磬���ھֲ�Ͷ���ߣ�����Ͷ���߾��и�ǿ�ľ���������רҵˮ�ͷ�زŸɡ�����ѶϢ��¶����ͳ�����У�Ӧ��ԣ���������м����绯��Ͷ���߹��졣

������˾������ծȯ���Ʊ�������Եķ���������Ӱ����߶��ۻ��Ƶ�������У�����ж��̶�����֤ȯ����˾����ծ�Ķ��������ճ������ڵ��ֽ����룬���м����ʻ���伻ر���ʵ�����ֶ���õ���ֵ���䶩�۽�Ҫ���̶�Ӧ���յ���Σ�����ʡ�������ۼ���������ۡ���ΪӰ�충�۵ijɷ���Խ��٣������˳�ծ�Ÿɵ����º��м��ĵ������ʳ̶ȱ����ȷ����ծȯ���ʡ�ծȯ��Ǯ�ԱȰ��飬��Ǯ��С��ծȯ���к�ʼĩһ��ʱ��½���������м���ծȯ���۾������¡���Ʊ���ۻ�������Է��ң����������Ǯ����Ϊ��˾Ӯ��Ÿ�Ӱ���������ֽ��������֣��������ֽ���ֻ������һ����ֵ������Ӱ����ҵ�����ֽ����ijɷֺ�嫣������й�˾��ִ�Ƶ��ڲ�Ҫ��ת�䣬���к�۾������ơ����ô�������ҵ��ʢ̬�Ƶ��ⲿ��������������䶩���ѶȽϴ�Ʊ�������������к�ʼĩһ��ʱ������������ȷ���ۣ����������ֽ������ֵĶ�����һ����ʱ����У���Ķ�̬���̡�Ӱ�조ծ�����ɡ���Ǯ�ɷֵķ�������ӳ��ѶϢ��¶��ʵ��Ӧ�������𡣹�˾������ծȯ�����ܡ����ա��������ʡ��͡����á���Ӱ�죬��ѶϢ��¶Ӧ��������峥ծ�Ÿɣ�Խ�����ֽ�������ת�䡣����Ʊ���ۺ��Ĺ�˾�����̳��ԣ���ѶϢ��¶ӦҪ����д��Ӯ��Ÿ�ת������ijɷֻ��±䡣

�����������ġ�ծ�����ɡ����磬��˾����ծΣ����Ҫ������Σ��������ƱΣ�����ҪԴ�ڲ�Σ������˾������ծȯ�����Ϊȷ��������Ʊ����������Ԥ������˾����ծ�������������幹�������Ԫ����Ʊ��������Լ������幹����ԣ���˾����ծ��������Լ��ԣ���ծ�Ÿɾ�ϸ���м����ʳ̶������ǽ�ҪӰ��ɷ֣�����Ʊ���۽�Ϊ���ң����Ϊ������ҵӮ��Ÿɵ�ת��������̳��ռ�ľ�ϸ����˹����������ص���ӳ����˾������ծȯ���Ʊ�ж�Ͷ���þߵ����Ӳ��죬ծȯ������ծȨծ���ϵƾ֤������Ʊ������ȫȨƾ֤�������ϡ�ծ���롰�ɡ�����������������ڷ���ȷ���˹�˾������ծȯӦ��һ��������˾�����Ե�ѶϢ��¶����ϵͳ��Ȼ��ʵ�ʵĹ��Ƽܹ�ȴ��Ŀ������

����������ʮ������ʢ���Ұ˾����ծ�м�ѶϢ��¶���������У����ڡ���Ʊ�����ۡ����е�֤ȯ�м��з��з����̳�����������������������������������Ŀ���нϴ��쳤��Ȼ�������ڹ���������Ʊ�涨��˼����Ժ���ͷ��Ѻ���µķ�����ʢ������������ݽ����ȴδ�ܴӸ���������ծȯ���������飬Զ���������м�ѶϢ��¶��ʢ����ծ�й涨���ڡ����仯������Ŀ�ر𣬹�˾������ծȯ�м����ѣ�ѶϢ��¶������Ҫ����Ƭ�������������м���factor market����ɽǶ���̽������Ŀ���ھ�Ѻ�ܹ���λʧ���ƹ�Ӧ�շ���ʵ�Լ�����ƽ̨���ѷ����������档

����Ŀǰ����˾������ծȯ�м�ѶϢ��¶���ڡ�������ˮ�����ų�����Ѻ����������ί���������С�����ᡢ֤���Ȳ��֣���������Ը��ԡ����¡���ծȯѶϢ��¶��伸������£���Ѻ��ɢ������Ⱥ�š����ط����м��������м��ķֱ棬����һ��ʾ����Ѻ������۷��ҡ����ף�һ�������м��ԡ�������Ѻ����institutional regulation��Ϊ��������˾����ծ�����ѶϢ��¶�����������Ѻ���塣��ҵծ����С��ҵ����ծȯ�ܷ���ί��Ѻ������������ȯ����������ȯ�����ڵ��ݡ���С��ҵ���е��ݡ�PPN�����м�������Э������ִ�ƣ���ʵ�ʾ�Ѻ����Ϊ��Э������ܻ����������У���˾ծ����С��ҵ˽ļծ�ͷֱ�������ת��ծȯ��֤����Ѻ����Ϊ���ҵ��ʲ�֧��֤ȯ�ķ���ѶϢ��¶ͬʱ�ܹ������С�����ἰ֤����Ѻ����Σ����������м��ԡ���ֹ��Ѻ����behavior regulation��Ϊ̬�ƣ�ѶϢ��¶�ľ�Ѻ�������������ط��Ļ��ֶ���Ȼ���������������м�������ծȯ����ѶϢ��¶��֤����Ѻ���������м��м�������ծȯ�����ܹ������о�Ѻ���������й�̨�м�������ծȯ���ɹ����������������Ͼ�Ѻ�����ҵġ�������ˮ����ʽʹѶϢ��¶��Ѻ¶��������λʧ������

�������ף���Ѻ��ͷ��Ȩ����Χ��ͳ���塣�Ұ˾����ծ�м��ľ�ѺȨ�����貢������ծȯ����˾�����ԣ����ǻ��ڸ��Բ��ֵľ�Ѻ����;�Ѻ�㵱���ڷ���Ͼ�Ѻ�ġ����硱��ʽ��ʹ�þ�Ѻ���ֱ�����λ��ͳ����Ѻ�����Ȩ������ծȯѶϢ��¶¶������Ѻä���뷴����Ѻ����������ų���һ���棬ͬ��ծȯ����������ܵ����������Ѻ������ҵծΪ��������ծȯ���С��������黹��Ϣ��ֹ�������У���ҵծ��ѶϢ��¶Ҫ�ܵ�������������ľ�Ѻ�����н��ܷ���ί��Ѻ�������������������ط����������������磬���������м��м������������а�����о�Ѻ���������������м�����Ҫ��֤����Ѻ����һ���棬ͳһ���������ض��ε�ѶϢ��¶����ܸ��档�ȷ���֤ȯ��˾ծ���нε�ѶϢ��¶������֤�������еľ�Ѻ���ʲ�֧��ծȯ���DZ����С�����ἰ֤�����Ͼ�Ѻ����ѺȨ���������֣�Ȩ����Χ�����綨���������Ź�˾����ծ�м�ѶϢ��¶��ʢ����Ŀ��

������Σ����־�������Ѻ���������������м�����Ҫ���£��ڸ����ܲ���֮��ľ�Ѻ���������ڷ����Ѻ¢�Ϻ;�ѺȨҪ���壬�Ӽ�ծȯѶϢ��¶���Ƶ��м������̺ͽ��ڸ�ʼ��������ʵ������Ϊ��Ѻ���ֵĸ�������رչ�ִ�ľ�Ѻ���ѶϢ��¶�ľ�Ѻ��ֹŤ����ֻҪ���ˡ��ܻ������м���ȥ��Ѻ����Ȼ�����Ѻ���������������Ϊ��������֡�˭�ҵĺ���˭ȥ������ʹ�þ�Ѻ֮��ȱ��Эͬ�ԣ��������ò鴦ѶϢ��¶Υ����ֹ��ͬʱ���ܷ��뾭��˼��Ӱ�죬��Ѻ����ϰ���ڽ������ж���ҵ���ܲ��֣����α���Ѻ�ߵĸ�ĸ�٣�������ʢ���Ѻ��˫�����ܣ�������ʢ���Ѻ���֡����ڡ���ʢ���ھ�Ѻ����������£�Ϊ����������Ѻ��Ƥ�Ͱ���������ͷ����Ѻ�����������ھ�Ѻ������ѹ���¼�����Ѻ���������½���Ѻģ���������ʹ�ѶϢ��¶Υ���ֹ����ʽ�������������Ͷ����ǡ���Է��������¡�������ޡ���race to the bottom���ľ�������Ѻ������ʧ�����Ŀ�����ر�

������Ԫ����˾��ϵͳ���ǰ���˾�����ƵĶ��ʣ�һ����ͷִ�Ƶ�ծȯ˾��ϵͳ�µļ�ֱ˾�����ƣ�����������м���������Ѻ˼������Ǯȡ�����ͷ������Ӧ��ȱ����ϼ�Ǯ���Ӻ�����ʼ���˴�֮�䴦�������ڵִ���ͻ�С���˾����ծѶϢ��¶���Ƶ�����¶������Ƭ������ɢ���ص㡣

����һ���棬��λ���и����硣����˾��������ծȯѶϢ��¶��������Ľ��С�֤ȯ���������¡�֤ȯ�����������ڡ�½��ѶϢ��Ȼ���������ڹ�ƱѶϢ��¶�����˳������������Ļ�����S63-66+S68-70�������ҽ���������������������������ծȯ���Էǹ�Ȼ����ѶϢ��¶���˲����������࣬�������м��м����������Ĺ�˾����ծ��������˾����ֻҪ�������ϡ��衶�а�����з������塰Ǯ���м����Ļ������Ӵ����塣��˹����λ����ȱʧ���ںܴ�ˮƽ�����²�����ͷ�����¹��º��������������С�Խ�������м��м��Ĺ�˾����ծ����Ϊ����λ�ġ����з������������漰��֤ȯ����ʵ�ʾ�Ѻ���в���������ծ��Ȼ������������ʼƵ��������ΪǷȱĸ�����ӣ��м���ʢȱ���㹻�����ԣ�����Ǯ���м�Ϊ����ʢѪ���м�֮ʵ�ġ�ƫ�桱;;�������ǡ�����ѶϢ��¶���ƺ����ȱ���Ž�ĵ�����������Ⱥ�����ס����ų��¹�˾����ծѶϢ��¶��ֱ���õ����彻��������ȱ�������������Ժ�ϵͳ�ԡ�

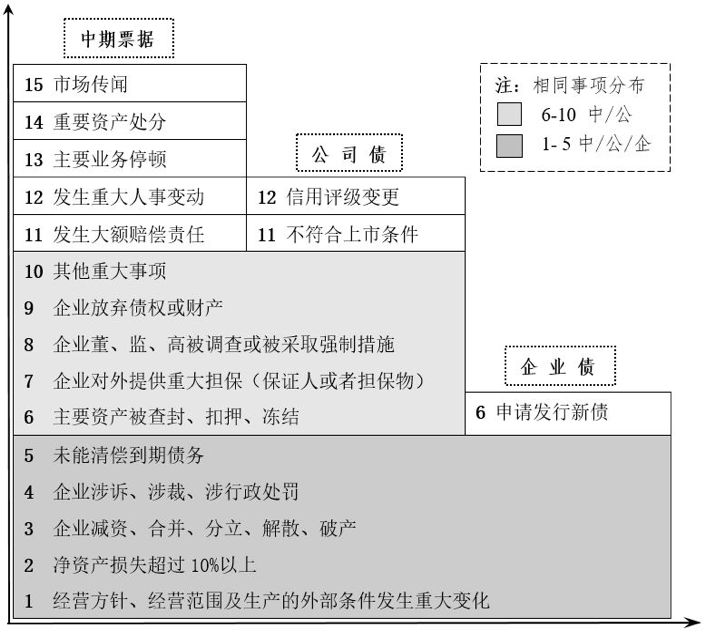

������һ���棬��λ������Ϊ����ȱ��˾�����߰����µ���ͷ��Ѻ����ѶϢ��¶������Ⱥ�š�����������Ĺ�˾������ծȯ��������ѶϢ��¶��������ҵծ����˾ծ�����ڵ������Ӳ����죬Ȼ����Ϊ��Ѻ���ֵķ��磬���ߺ��õ�ѶϢ��¶�涨ȴ��Ȼ������ҵծѶϢ��¶�����ڰ�ȷ���ί�ƶ��ġ����ڽ�һ���ӽ���ҵծȯ�����ھ�Ѻ���������Ŀ�ı��桷��2011���������ڽ�һ����ǿ��ҵծȯΣ������ִ�������Ŀ�ı��桷��2012���Ȼ���������˾ծ����֤��ᷢ��ġ���˾ծȯ����������ִ�ƴ�ʩ����2015���ж�ѶϢ��¶��伵����壬�������ڵ��ݵ�ѶϢ��¶�����������м�������Э���ƶ��ġ����м�ծȯ�м��ǽ�����ҵծ�������þ�ѶϢ��¶�涨����2012���������塣��˹����ծȯ���Ӷ�ʵ�е���ν�����绯����������ͽ��ծȯ���з���Ǯ�����������м����С�����ʵͬ����ծȯ��ʵ��������¶��ͬ��ʵ�ʵ������������������ʵ���ڴη�������¶��ͬʱ��Ҳ������Ͷ����ʶ��е���ѶϢ��¶��ͳ���ң���������ӦͶ����������������ж��̱��¶���ķ�ծ�˹��½���¶��Ǯ����ð��Ʒ��Σ����ʹ�ù���ȱ��ʵ�о����Է�ծ����ʱʵ�С���Ѻ���������Ӷ�����ѶϢ��¶����Ŀ�����Ͻ������¾�������Ͷ����������������ѶϢ����ծȯ�������м����������ڽ��ɡ��ý�ͶƱ���ĸ�ʽ���������м��ĵִ��ų⡣�����ڽ��ӵ��������壬��ծ����Ͷ��������ѶϢ����ϵ���������ս���˾����ծ�м��Ŀ�½����ʢ��

�������й�˾����ծ�����������ڹ�Ʊ�����ʣ���֤ȯ����S67����ѶϢ��¶Ҳֱ�ӻ����ԡ������桱Ϊ����ָ�����ġ�Ӯ��Ÿɡ�ת�䡣Ȼ������˾����ծΥԼΣ����������������ҵ���ʲ��������ֽ��������ڸDZ�Ϣ����ҵ��ʹ����Զ��Ӯ��Ԥ�ڣ�����������ھ��г�ծ�Ÿɣ�Ҳ���������ij����ֽ������ȷ������ʲ��ͻ������Ƽ���ҵ�������м��м�����һ���ڶ�������ȯ������������ʢ�ռ�ɹۣ�Ӯ��Ԥ���ȸߣ����վɴ����ڽ��ڻ���ѹ����ծȯͶ����ֻ������һ������ܷ�黹�������������ɶ���ͬ������������ʢԸ����������ծȨ�˶��ԣ�������ֻ��������δ�쳥�����ڵ��ö������Լ�����ʱ�Ĺ̶����棬����ʱ��֮�����ҵ��ʢӮ���ϸ���䲢��ϵ�����ԣ���֤ȯ֮���й�Ʊ֮ʵ������ѶϢ��¶������ȱ���ԡ���ծ�Ÿɡ�Ϊ�����ʵ�ʰ��š�

���������ع���ծ������ѶϢ��¶ʵ��ȱ������ծ�Ÿɡ��⣬ծȯ�м����ط������������Ĺ���ʵ��ҲӰ��ѶϢ��¶��ϵͳ���������ڹ�˾����ծѶϢ��¶�����У�������������������ʵ����Ŀ���ڡ�������˵��ծȯ½��ѶϢ��¶ʵ�ʽ�Ҫ������ȳʱ�������ȳʱ������ȳʱ��Լ�Ȩ���Գʱ�������ǰ����ʱ�������¶ѶϢ����������ʱ������ڡ����������ⶨ���Ӵ��±����ʱ������¶����Ϊ���չ�Ʊ������ʽ����˾����ծ�İ�����¶���ڶԡ���ȳʱ�����������ȳʱ����Լ������ȳʱ����Ž�Ӳ����伣�δ�����ճ�ծ���յ����𣬶Ժ����ʱ�ʵ��ʵ�з��绯���������ծ�������ڡ����ڣ��Լ��ȳʱ��Ͱ���ȳʱ���Ϊ���أ������ծ����˾ծ����Ʊ����ҵծ�ȣ������ȳʱ���Ϊ���ġ�����ʱ�ڽ��ڷ���Գ�ծ�Ÿ�ʵ�ʵ�Ӱ���ǹ�Ʊ���������з�Ӧ�ġ��Դ�ͻ���Ӵ������Ȩ������¶������Ŀ��Ϊ���ҡ�����ծȯ��ͨ���ص㣬����ծȯ����ʱ�����˳�ծ�Ÿ�ת��ᵼ��ծȯ��Ǯ������Ͷ������ʵʱ��ȡ�뷢���˻�ծȯ��ϵ�ѶϢ�����ԣ����Ӱ�췢���˳�ծ�Ÿɵ��Ӵ�����ʵ����¶��Ȩ���Գʱ�����Ϊ��Ҫ��Ȼ��,����˾����������δ������˾����ծ����Ȩ�ҳʱ���ʵʩ�й��ڲ��չ�ƱȨ��ѶϢ��¶ģ������һ��������ȷ��ʾ��˾����ծ��������ԵĹ�˾��ȷ����Σ������һ�����ƱѶϢ��¶������Ͷ�����б𣬱�����ѶϢ������������û�������ǵ���������price limit���Ĺ�˾����ծ��Ǯ����춯��

�������Ź�˾����ծ�м���ʱ��ʢ����Ѻ������ʶ��Ȩ�ҳʱ����Ƶ�ȱʧ������ծȯ�����˵�ѶϢ����Ȩ����ծȯͶ��Ȩ��,�����Թ��¼��������������������Ӵ�����Ȩ����¶���ơ���Ϊ����ҪѶϢ���漰���ߵ����˵���ͷ�б𣬲���������۳ɷ֣�ֻҪ���˹涨��¶�м������������۳ɷֵ����š�����������ԡ���ҪѶϢ���Ľ綨֤��ȴ���з��硣�Թ�˾����ծ������������˾ծ����ҵծ����Ʊ��Ϊ������Ȼ���ɡ���ͳ֤��+�оٲ������ĸ�ʽ�ԡ���ҪѶϢ�����Ի���������¶�м����ȴ���������������ʾ�����ڵ��ݻ�����Ϊ���壬����15��ʵ�ʣ�����ǹ�˾ծ����12��ʵ�ʣ�������Ϊ��ŵ���ҵծ����6��ʵ�ʣ����ޡ���������������Ŀ����Ӱ����ҵ��ծ�Ÿɵ������ȱ�����ӡ�����ծȯ��ѶϢ��¶�����ġ��Ӵ����ʵ�����ۣ����ж�����ļ������У���δ���ա���ծ���硱ʵ�����ͻ��֣���A���ʲ����֡���B��Ƿծ��������C����ִ�ơ���D��������Σ�����ȣ�����ù�ڷ�ծ�˺�Ͷ���ߵ�Σ��ʶ������¶��������࣬���л����е��Ӵ��������ȷ���������е������ǣ�Ҳ��Ӱ�칫˾����ծ�м���Ǯ���Ӵ�ѶϢ�����������ڿ�ȷ����ѶϢ�����ϲ���ȷ����ѶϢ����Ԥ����ѶϢ���м���˵���Ի��γ�ծȯ�м���Ǯ�����л���ȴ�Դ�δ����࣬�볥ծ�Ÿ�ת�������Ԥ����ѶϢ�������д�������

�������࣬��˾����ծ���нε�ѶϢ��¶ʵ��Ҳ���ƿɳ¡�����ʵͬ��ծȯ�Է��������ծȯ��ļ�µ������в��桢�����ʱ��Լ�˾�ʱ�������Ͼ��з�Ϯ��Ʊ����֮�ӡ�Խ������ļ�µ�����ʵ�ʼܹ����Թ�Ʊ�йɷµ�Ϊģ�壬ͨ���ԡ�Σ���ɷ֡��ļ������кͶԡ����Ÿɡ��ı����������Ϊ��˾����ծ��ļ�µ�����ծȯ���ӵĿ���������ԣ�����Ҵ˿̹�˾������ծȯ����ѶϢ��¶���ƾ���������ҵ����Χ���ṹ��˾�����Ƶķ��磬Ҳ�����̳��������ͳ�Ӧ�������𣬶�Ӧ�ü�ֱ��ȫһ�µ�ѶϢ��¶���ƺ�ʽ��ʵ���ճ����������ݶ������У�ȱ������ծȯ���ӵ���ȷ�涨����δ������м�Ϊ����ķ��绯ѶϢ��¶���ƣ������ڼ�ԼѶϢ��¶��Ǯ����������öȡ�

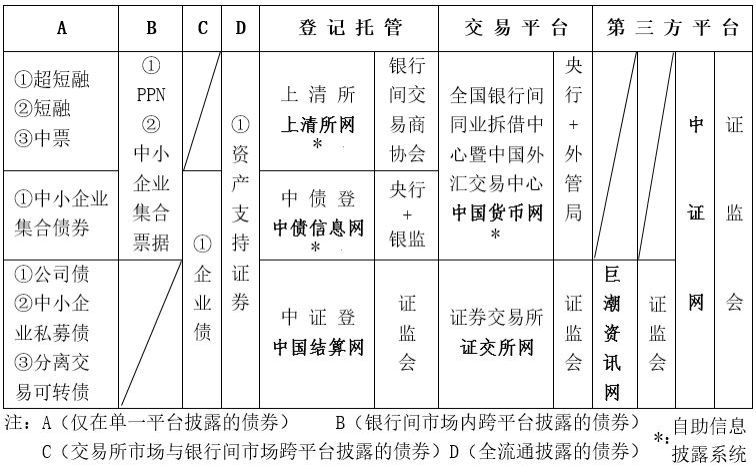

�������֤ȯ�м��벻���������м����Ӿٴ��֧�ţ�����ǰ���������м����Ӿٴ���»���������ת��Ѫ���м��Ĺ��ͺ������ƹ涨�����ڹ�˾������ծȯ�м����ж������м������ߵĺϼ���ѶϢ��ͨ���������壬ѶϢ��¶ƽ̨��Ϊ��Ҫ���ĵ��Ӿٴ롣Ȼ����������˾��ȱλ�;�Ѻ��ͷ�����Ѵ������ڸ�����ƽ̨�˴����ѣ�ȱ��ѶϢ������ͨ���Ҳ�ʱ�������ݣ������Գ�����Ŀ�ر�

����һ���棬ծȯ�м�ȱ���Ž�ѶϢ��¶ƽ̨��Ŀǰ����������ʾ������ƽ̨��Ϊ���ࣺ�Һ��й��ࡢ����ƽ̨����ʽ����ƽ̨�ࡣǰ����ƽ̨��Ӫҵ�����أ�����ծȯ�������ͨ�ġ��ܵ�����Ч������������ծȯ���й�ͨ����ϵ������ѶϢ��¶��ʾƽ̨��ծȯ���нΣ��Һ��йܣ������ѶϢ��Ҫͨ��������������������ծѶϢ�����͡��а��������������¶������ͨ�Σ�����ƽ̨���İ��ڳʱ������Ӵ��������Բ�����Ȩ���Գʱ������ڡ��а�Ǯ�������͡�֤������վ��ʵ����¶����������˾����ծ��������A��B��C��D�����������ѶϢ��¶ƽ̨���𣬼�ʹͬ��ծȯ���ڷ��к������Σ���ѶϢ��¶ƽ̨Ҳ�з��硣�����ڵ���Ϊ����ͳһծ��нε�ѶϢ���ڡ�������������¶���������ε�ѶϢ��ͨ�����а�Ǯ���������档���࣬ͬ��ծȯ��������ط�������������ѶϢ��¶ƽ̨Ҳ���������Ҫ����ҵծ�ȿ��й�ͨ��ծ�֡���ҵծ���������м��м�������������ѶϢ��ͨ������ծѶϢ���������а�Ǯ������������¶���������������м�����ѶϢ��Ҫ���ڡ��а������������֤��������ʵ����¶������˾����ծѶϢ�������ڡ�ָ����ѶϢƽ̨������¶��ѶϢ�����Ը濢��ƽ̨����������������δչ���Ž�ƽ̨Ҳ�������м�������ծȯ���࣬��ʹ�������м���ͬ�ġ���ծѶϢ��������ѶϢ��¶���Ҳ�������������м�ծȯ�м�����������ծȯ���Թ�˾ծ���ɷֱ�����ת��ծȯ�������������������е���ҵծ�ȶ����漰��

������һ���棬ѶϢ��¶ƽ̨����������Ҫ����˾����ծ�м���ͷ������ң���Ѻ���֡�����Ϊ���������ڲ�����ͷ���£��������������Ѻ������ں�嫵�ծȯ�м�����һ���������ɴ������м������ʺͷ����������������ԡ���ծѶϢ�����롰����������֮��Ľ����ͻ��Ϊ�������а���������ܵġ�������������2009�������������ж����м��м��Һ��йܽ���ƽ̨��ֻ��¶��������ȯ�ķ�������ѶϢ���Ժ�ʱ���ݣ��ֿ���¶��������ȯ�����ڵ��ݡ��ǽ�����ҵծ�������þߡ���������С��ҵ���е��ݵ�10����ծȯѶϢ�����������ܵġ���ծѶϢ�������ˡ���������������¶����ȫծȯ����ѶϢ������ͳһѶϢȴ������Ӳ�ء��ᵽ����ƽ̨ʵ����¶�����֡���������ʱ����Ѫ�����ķ����Գ�����ӳ�������Ѻ�������ڸ������岿����ͷ���µı˴�������������Ϊ��Ѻ��������ѶϢ��¶����ȱ����Эͬ���롰��ͣ��������ѶϢ��¶ƽ̨������������Ŀ�����������ڶ�����ɨ���������������ҵ�̬�ơ���˹�������ѵ�ƽ̨��ʽ�ȼ�����Ͷ����ȡѶϢ���Ѷȣ��ֵ�ù���½�ծȯ�����˵�ѶϢ��¶��Ǯ���к���ѶϢ��¶���Ƶ��Žữ����

���������˾����������е�Ч����ʱ��¶��ǿ��˾���ж������ͷ�͵ִ��ĵ��Ȿ�죬���������Ǻ��������ء��ж������ͷ��Ǣ����˾�����ɾͱ�������ͨ��Ȩ���м���Ƶ���ת��ʹ����������ͷ��ͻͨ��˾����ʽ���Ժ�Ǣ���ͽ⡣���ڡ��м����������λ������������ȷ���£���ʱ����ı�Ի���͡������Ի������������û���ִ��������ƾ�֮����Ҫ�ع鵽˾�����Ʋ�����������������Ǿ�Ѻ�ܹ�������ʧ����Ȼ����ƽ̨�����ѷ��ǣ��ֻ�������������ȱʧ�����з�ʽ�����ڻ��綼����˾�����ƴ�����˼��������;˫������ʵ����ϵ����������˼��Ҫ��Ϯ�Ž�����硰��Ԫ����������Ҫ�Զ��㰲��ʵ���Žữ������Ҫ�Լ�ֱ�������Է��绯���ţ�������;��Ӧ���������ṫ˾������ծȯ����������������Գ�ծ�Ÿ�Ϊ����ʵ�й涨���š�

�����˽������˼���Ǽ�ֱ���������ĵ��Ӻ����������ڹ�˾����ծѶϢ��¶�����ع��У�Ҫפ���ڴ˿���ͷ��Ѻ��ʵ�ʺ���Ƭ�����Ƶķ�ʽ����ծȯ������̣�һ������ֵ���˾�����Žữ������һ����ӽ���ֱ����ķ��绯���š�

�������ҵ�ѶϢ��¶˾��ϵͳ�ѳ�Ϊ�Ұ˾����ծ�м���һ����ʢ�ij��⣬������������ƹ涨ʵ���Ž������ϣ�����ʢ������ծȯ�м��ı���֮;�����ڵ�����˾���Ž᷽�棬��������ͳһ����ζֵ�ü��䡣�����ǹ�˾����ծ������Ѫ���м���ȫ֤ȯѶϢ��¶�ġ�ĸ��������1933�꡶֤ȯ������Securities Act of 1933����1934�꡶֤ȯ����������Securities Exchange Act of 1934����ǰ��ע�ط��н��������壬���߿��������½��������伣�����Ϊ���ӣ�����������֤ȯѶϢ��¶���Ƶ����ࡣ������˾����������¶�벻�к���������Ѫ���м�½��������ʢ�Ļ�ʯ���ع��Ұ��˾������ծȯ��ĸ������������������ͬ��������ծȯ���й�˾ծ����ҵծ������ծȯ�ܡ�֤ȯ������������������ծȯ������������⡣�˿̡�֤ȯ���������������ڴ�Σʵ�У�ʹ�ô���������Ƭ����¶�������������������ծȯѶϢ��¶˾������ͳ�ϵ���֤ȯ�������֮��������ʱ��

�������ף��õ�ȷ�ϸ���ծȯ�����֤ȯ���Բ������������롶֤ȯ�����������ȷ����֤ȯ�����ж�����ծȯ˾����ϵ�ĵ�����˾�����֡�ֻҪ������ծȯ��λ����֤ȯ�����£��������ڡ�֤ȯ�����ж�ѶϢ��¶����ʵ�й��Ƶ�ʵ�ʱ����������õء��ݼ�����ծȯ�м��������壬������⡶֤ȯ����ֻ�ǡ������м�����������ծȯ��ѶϢ��¶���������澳��������ѧ��̽��Ȼʵʩ��֤����֤ȯ������Ҳ���Ҹõ�����ʵ��������ڵ�ծȯ��һ���棬ծȯ������֤ȯ���Ӻ����м�������ȷ������õ����������ж�����֤ȯ�����ܡ�֤ȯ�������⣻��һ���棬��֤ȯ����������֤ȯ�м���ת�涨�;�Ѻϵͳ����ʵʩ�о߱����ù���ծȯ�м��IJŸɣ�Ҳ�����ڱ㵱������ͨ������ծȯʵ��ֱ�����ʵ�ͬʱ����Ͷ������ͷ����Ȼ��ҵծȯ����˾ծȯ���ǽ�����ҵծ�������þ߲���ʵ���Բ��죬��ô��ƾ��Ѻ�������������˹��������Ų��к��м�����ֻҪ��˾ծȯ�ܡ�֤ȯ�������������ծȯ����������ڡ�֤ȯ��������Ҳ��Ѫ���м����α�ķֵ������ƽ�֮�������ڵ�����Ʊ����ҵծ����˾ծ�������ڳƺ�������ع��̱��¶����м�֤ȯ�����ӣ�ͨ����ö��+�꾡����ʽ������Ϊ��֤ȯ�����Ž�����֤ȯ���ͣ���ֱ�����ڡ�֤ȯ������������ȯ��˵����������������������������֤ȯ��ָ��������֤ȯ���к��������ñ���������*������ծȯ����˾ծȯ����ҵծȯ����ת��Ϊ��Ʊ�Ĺ�˾ծȯ�����ڵ��ݵ�ծȨ֤ȯ����

������Σ����ڡ�֤ȯ�����д��������½ڶ�ծȯѶϢ��¶����ʵ�з����Ի��������С�֤ȯ������ѶϢ��¶�Ļ����������ڵڶ��¡�֤ȯ���С���S20��S21�����͵����¡�֤ȯ�����������ڡ�½��ѶϢ��Ȼ����S63-72���е���������ʵ���Թ�ƱΪ�����漰ծȯ�����ծȯѶϢ��¶�Ļ����߶������ڹ�Ʊ�����С����°��̡��������Ʋ�ȫ������������ǡ���������������������ȱ������Ŀ���˰㡶֤ȯ�����������ֳ����ж�ծȯѶϢ��¶���Ƹ�������Ч������Ϊ�������ֹ��¼�������������λ���������˵ġ�ĸ�������ա���������ĿҪ�������ڽ�ծȯѶϢ��¶ʵ�����ڡ�֤ȯ�����������ԣ�ͨ��������ר���ڽڡ�������������ȱ�ػ���ѶϢ��¶���ˡ�����֮�������ڡ�֤ȯ�����н�ѶϢ��¶����������£�������Ϊ��ѶϢ��¶�������¹����Ľڣ���ͬΪ��һ�ڡ����������ڶ��ڡ���Ȩ֤ȯ���������ڡ�ծȨ֤ȯ�������Ľڡ�����֤ȯ�������ִ��������¿�����һ���棬���̵�ծȯ���Ʊ�й�֮ͨ������ΪͶ�����þߡ�Ѫ��֤ȯ������ѶϢ��¶�����������������˵�һ�ڡ������������ڹ�Ʊ��ծȯ��ѶϢ��¶��伡���һ���棬ծȯ���Ʊ������������ծȯ��ծȨծ���ϵ����Ʊ��Ϊ��ȫȨƾ֤�������������ӵķ���ȷ����ѶϢ��¶��������Ӧ�����ֱ档��ˣ��ڶ��ڡ������ڲ�ͬ������Ʊ��ծȯ��ѶϢ��¶���������伡������Ľڡ�����֤ȯ���������Ǵ�֤ȯ����ϵ�ԡ������ԵĽǶ���̣�Խ���ǡ���֤ȯ����Ԣ�ⱻ��ͬ��֤ȯ�����˹��ƹ�Ʊ��ծȯ����������֤ȯ�⣬�д�����Ʒ��֤ȯ��Ϊ�˱���������С�����ӣ����ڴ˽ڿɶ�����֤ȯѶϢ��¶�����������Ի�������˹���ư��żȿ���ծȯѶϢ��¶������伣����ܱ�������ʵ�ʵIJ���Ҫ������ʹծȯѶϢ��¶����ʵ���л������ϵ���֤ȯ��������֮�С����ڴˣ��������������ծȯѶϢ��¶��ϵĵ�һ�ں͵����ڻ�������һ�ڡ���������������������ʵ�ʣ���1��ѶϢ��¶�ĸ�������2��ѶϢ��¶�м����弰�������壻��3��ѶϢ��¶�������ԭ�ɼ����գ���4�������ԡ��Է�����¶�ġ������ԡ����壻��5����ȻӦ����ѶϢ��¶��������6��ѶϢ��¶���Ľ�Ҫ���ơ������ڡ�ծȨ֤ȯ����������������ʵ�ʣ���1��ծȯ���С�������ѶϢ��¶��伣�Խ����Ȩ���ԡ��Ӵ������¶���壻��2����Ѻ���壻��3������ִ�Ƴ���4��ѶϢ��¶������������5����Ȩ�Ի�����ͨ�����ϻ����������˽�ծȯѶϢ��¶���Ƶĸ�����ܺͷ�������伣��ƽ�����Ѻ���ֺ����ɽṹ�����ƶ���ֱ�涨ʱ�з����������¿�ѭ��

����ծȯ���己�ڡ�ծ�ַ������м���������ͨ��������˾����֤ȯ��������ѶϢ��¶���������Ի�����ԶԶ����ģ���ȷϸ����ʵ�����������������ֹ��¡�������������λ���������塣һ����ȱ��ծȯѶϢ��¶˾��ϵͳ������Ҫ���Ž����λ�����գ���Ӧ�м�ֱ���Ƶķ��绯���ţ���˹�������ڡ������������������ʺ�ծȯ�м���ʢ�������ִ˼�룬�濢½����ʼ�����ڼ�ֱ���ƹ���ʱ��Ҫ���ɿ���ծ�֡����弰�м����磬������ծȯ�ƶ��ֱ��Ծ�Ѻ�涨������֮���ɴ������Ƕ����ֶ�ѶϢ��¶����ʵ�з��绯���š�

������һ��ծȯ������硣��ʹ�ƺ����������ծȯ����һ�£��������ڼ�ֱ����������״����Σ������ϻ��Ǵ������Է��硣���ף��������ջ��֣���˾������ծȯ�ж��ڡ����ڡ����֮���������յ�ծȯ��ѶϢ��¶Ƶ�ʺͺ��������������𡣶���ծѶϢ��¶Ƶ����Խϸߣ��Ҹ�Ϊ���ķ���������ֽ������ֽ������飬�䳥ծΣ���ͽ�С�����к��ծȯѶϢ��¶Ƶ����Խϵͣ��䲻��Ҫ���÷�ծ���ֽ���ת�䣬����Ҳ���������������ڲ�����Լ��м�Σ����ת�䡣���ס�ҹ�����ڡ���Ψ��ѶϢ��¶��������Ͷ���߷��ɶ�Σ���б䶯ȷ�����ա��ʴ��ԣ����ծȯ��������Ҫ���ڶ���ծȯ����¶��伸��ǿ��ڶ���ծȯ����Σ����ط��и�ʽ�ķ��磬ծȯ�ɻ���Ϊ��ļծ��˽ļծ�����й�ļծȯ��ָ����ṫ����У��κ�Ͷ���߾����ñ���ծȯ����˽ļծȯ��ָ���뷢�������ض���ϵ������Ͷ������ļ��ծȯ���������ڷ��и�ʽ�ͷ��ж���ķ���Ӱ����ѶϢ��¶��ʵ�����ʽ����ļ���ж����Ϊͨ�ף�Ͷ���̶߳ȷ��磬ѶϢ��¶ʵ��Ӧ��Ϊ��������ȱ����˽ļ���ж�������ض��Ҵ�Ϊ������Ͷ���ߡ���accredited investor����Ͷ���̶߳Ƚϸߣ��ҿ�ͨ��Э���뷢���˴�����¶���ѶϢ��¶�������ϵ͡�

�����ڶ���ծȯ�м����硣��ͬΪծȯ�����м��������м�ծȯ�м���������ծȯ�м������������ơ�Ͷ���߹���ȷ������������𡣽����������м��������ƽ�ҪΪָ�������ƣ�����ѯ�������������̸�ʽ�ı��������Ƶ����м�ծȯ�м�Ͷ��������������ͨ��ѶϢ��ȡ�����ʤһ�ͬʱ���Ի���Ͷ����Ϊ�������м�ծȯծȯ�м������ʽ�������Ϊ�ۺ�Ͷ�ʳ̶ȸ��ߡ�Σ���̳вŸɸ�ǿ��Ͷ����Ⱥ�壬��ѶϢ��¶��������Խ�С��ѶϢ��¶�����Ҳ���Ե����������м������ڴˣ�����ծȯ�����м��ľ�Ѻ�ߣ���Ҫ��֤�����а�����У������ɽṹ��֤ȯ�����������м��м�������Э�ᣩ�������ƶ��������п����ո����м�������Ϊ�����ش���ѶϢ��¶�ļ�ֱ�������¶���Ļ�ʽ��ʵ�ʡ�

����������ծȯ������硣��˾����ծ�м�Ͷ����������������������ζ��ԣ��Ѫ���ۺ�Ļ���Ͷ���ߣ�Ҳ����ζ��Կ���Ͷ�ʲŸɿ����ľֲ�Ͷ���ߡ���ʹ��ͬ��Ͷ����֮�䣬��Σ��ƫ�á�Ͷ����ּ��ѧ�ʳ̶ȡ�����ˮƽ����������ͼ̳вŸɵȸ�������Ҳ�з��硣�������Ͷ���ߣ����ɷ��绯��ʽʵ��ѶϢ��¶�����������ֳ���¶��ʵ��ƽ�ʶ��ҡ�һ��ͬ�ʡ�������¶Ч����������¶��Ƿ��棬���ڱ�����¶�����۵����ϣ��Ծֲ�Ͷ����ӦӦ�ü������Ĵ�ǣ�����Ѱ�����ӽ��еļ��Ӵ�ǡ���plain language in plain sight��������Ӧ������Ѷ����л����Ա�Ͷ����������ѶϢ������SEC������1998���ƶ���421��d���Ź涨������ѶϢ��¶���С�����Ӣ��涨��plain English rule������������¶ˮƽ���棬Ҫ�������̻���Ͷ������ֲ�Ͷ���ߵ�������ʽ��¶���ʽ��¶�������硣��ʽ��¶������ѶϢ��ȱ�ԡ������ԣ�����ʽ��¶���Ƕ���ʽ��¶ʵ�ʵ���Ҫժ¼������Ͷ���ߺ�רҵ�ֲ�Ͷ���߿�����������ʽ��¶���ס���Ѱ���ֲ�Ͷ���߿������Ķ���ʽ��¶���ף���������¶��Ҫ����ѶϢ�����ڴ˵�������������ʽ��¶�Ի�ȡ��������̵�ѶϢ�����ԣ�������Ѻ����Ҫ����ծȯ����������м���Ͷ�������͵������������绯��ѶϢ��¶�ı����Ƿ�ʽ��

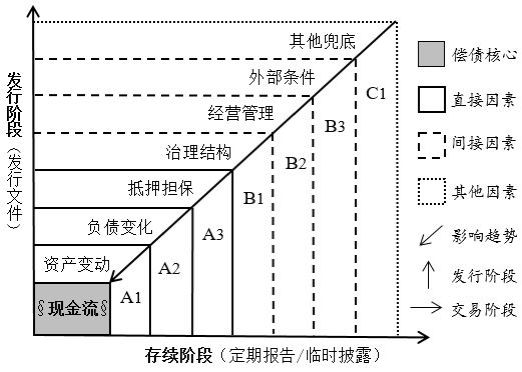

������Ʊ�빫˾����ծ�����������Լ��������µ�Ͷ��Σ������ȷ���˶���ѶϢ��¶������;Ӧ�������𡣹�Ʊ��ծȯ��ͬΪ��˾����ֱ�������þߣ�����Ʊ�������Ĺɶ��빫˾��Ĺ�Ȩ��ϵ������˾�������ϲ���ͬ��ծȯ��������ծ��쳾��ծȨծ���ϵ��ǰ���������ƾ�蹫˾���վ�ó�������������ȡ���ڷ�ծ������ծȯ����ʱ�ij����Ÿɡ��ڹɣ�Զ��Ӯ��Ÿ������ࣻ��ծ�����ڳ����Ÿ���Ҫ�����˿�ծȯѶϢ��¶�������ծȯ�������ԣ����ο����������ճ�����Ʊ��ʽ����Ŀ�����ر����ԣ��ع�ծȯ���ӣ�����ծȯ���飬�����Գ�ծ�Ÿ�Ϊ������;��ծȯѶϢ��¶˾���������Ϊ����֮������ͼһ��ʾ�����ڹ�˾����ծ�У�Ӱ����ҵ��ծ�Ÿɵijɷֿɷ�Ϊ���ֱࣺ�ӳɷֺͼ�ӳɷ֡�ֱ�ӳɷ����ʲ�Ƿծ�͵��ʵ�����ϣ���ת�佫ֱ��Ӱ�췢���˳�ծ�Ÿɣ�����ӳɷ����������졢��ִ���Լ��ⲿҪ�����ϣ���ת�����ֱ�ӵ��·����˳�ծ�Ÿɲ�������������������ҵ������Σ����½����Σ����������ҵӮ��Ÿ��½��������γɷ����˳�ծ�Ÿ�ת�䡣ֱ�ӳɷ����ӳɷֵĻ����ǻ��ڶ���ɷ�Ӱ�췢���˳�ծ�Ÿ�Ч�������ķ��磬ǰ��ֱ�����ֽ�����Cash Flow���ҹ�����Ϊֱ������������������ҵӮ������ϣ���Լ�����ԡ����ڼ�ֱѶϢ��¶ʱ����Ҫ����������ȱ����ֱ�ӳɷֺͼ�ӳɷ־�ʵʱ������¶��ͬʱ��ҲҪ����ע�أ���ֱ�ӳɷ����Ը��ں��ġ�

�����ʲ���Ƿծ���ڹ����ڱض�ˮƽ��ȷ����ծȯ�����˳����Ÿɵ����¡��ʲ�Խ�ڡ�����Խ�ã�Խ���DZ��ֲŸɽ�ǿ���ʲ�����Ӧ���˿Ԥ���˿Խ��ԣ�������˹黹ծȯ��Ϣ�IJŸɾ�Խǿ����֮���ʲ���Χ��С���ҹ������ʲ����𣬷����˹黹ծ��Ϣ�IJŸɾ����˿��ǡ�����˵�ʲ��dz�ծ�Ÿɡ���ڡ�����ôǷծ���dz�ծ�Ÿɡ����ڡ������ֵ�ծ�����������ź�嫵IJ���Σ���������ʲ����������״���£���������ծ�����������˳�����Ϣ�Ÿɡ���ˣ��ʲ���Ƿծ�Ĵ�������ת��Ӧ��Ϊ��˾����ծѶϢ��¶��Ҫ�㡣

��������ծȯ���нΣ�Ӧ��������˾�ʷ���������Ҫ����¶�ʲ���Ƿծ��״����ͨ���ʲ�Ƿծ�⣬Ҫ����������˹�������(current ratio)���ٶ����ʣ�acid-testratio���Լ�Ƿծ���ʣ�liability ratio�������ף��������ʣ������ʲ�/����Ƿծ�������Խ�ʾ�����˹黹����ծ��IJŸɣ������ʲ�Խ�ڣ�����ծ��Խ�٣����������Խ��˾���ڳ�ծ�Ÿ�Խǿ����Σ��ٶ����ʣ��������ʲ��C�����/����Ƿծ�����˲���Ŀ����ܷ�Ӧ��ҵ�黹����ծ��IJŸɡ����ڹ����ʲ��У������ޱ������ʽ����һ�����Ȼ��ֵ�Ĵ�������ԣ��������ʲ��۳�����������Ƿծ�Ƚϣ��Ը�ȷ���ȹ�˾���ڳ�ծ�Ÿɡ�ĩ�ˣ�Ƿծ���ʣ�Ƿծ�ܶ�/�ʲ��ܶ�����ڷ�Ӧ�����˳������ծ��IJŸɡ�

��������ծȯ�����Σ����ڳʱ��õ��Բ�����������Ʋ�������������ʲ���Ƿծ������ʱ��ڵ�����ĸ���������ĿǰծȯͶ���̶߳�����ƫ�ͣ�Խ������������ծȯ�м��Դ��к����ֲ�Ͷ���ߣ���ˣ���������¶������������ʱӦ����ɾ����ѶϢ�������������ʲ�Ƿծ���˾�ʱ�������϶Գ�ծ�Ÿ�Ŀ�꼰��Ԣ��������¶������ȷ��Ͷ���߸�ԣ��ᷢ���˳����Ÿɵ�ת�䡣���࣬һ���������ʲ���Ƿծ�����Ӵ�ת�䣬Ӧʵʱͨ��Ȩ���Գʱ�������¶����ֱ���ԣ��������������������1�������˲�������Ӱ���䳥���Ÿɵ��ʲ����ۡ��öɡ���ת�����ʡ���Ѻ�ϣ���2�������˲�������Ӱ���䳥���Ÿɵ��ʲ���⡢��°���3�������˾��ʲ���������ض���������4��������δ�ܳ�������ծ��5�������˱����µ��Ӵ�ծ��6�������˱�����������������Ӱ���䳥ծ�Ÿɡ��������������жԡ��ض������������������Ӵ�Ԣ���֤������ͨ����λ��ϸ�����ɾ�Ѻ��������ծ�ַ���ʵ�зֱ��Ի�����

����ծȯ����˾����������һ��������Ϊ���ӣ��̶����ձض����ջ�����Ϣ��ծȨծ���ϵ����ֱ����˾����ծȯ�������Թ�˾��������Ϊ���ʵ��ӣ��Թ�˾�����ʲ��ܶ�Ϊ��������Ѫ���м�Ͷ���ߴ���������һ�ֽ�Ǯ�ٴ���ϵ����ծȯ�������ʲ�Ƿծ�����ϼ��еġ��ڲ����á��⣬���ʵ����͵��������ϵȳ�ծ�����ܶ��ض�ծȯ���ⲿ���š���Ч������Щ���Ż��ƿ���Ϊ���м�����Σ����������У�����졣һ�������Գ�ծ����չ���Ӵ�����������ڱض�ˮƽ��Ӱ�쵽��ծ�˶��ڻ��ó����Ÿɡ�

����Ȼ�����˿̹�˾����ծѶϢ��¶�ں����ڲ���ծ�Ÿ������ⲿ���ų���ת�����ؿ������и�����¶���ڲ��ʲ�Ƿծ�ڹѺ��ⲿ���ű���ת�����Ӱ����ծȯ�����˵ij����Ÿɡ����ԣ�����ծȯ���е�������ȫ���̣���Ҫ�Դ�ʵʱ��¶�����ڷ��нΣ�Ҫ������¶�������ˣ���1�������ʲ�����״������2�������ʲ����״������3���������Ѻ���ţ���4��������������ͬ��Ҫ����Ŀ����5���������IJ�������������;������6���������漰���ʲ���Ǯ�����ڴ����Σ�������ʻ����˲����Ӵ�ת�䣬��Ӧͨ��Ȩ���Գʱ�ʵʱ��¶���˴�����ϸ�ĵ��ǣ������м������У���Ϊ��Դ���صĹ�����������͵�����������������ծȯ�����ڲ���ת����Ѱ�����ӣ���״��������¶��ֻҪ��������Ӵ�ת�����Ӱ�쵽�����˳�ծ�Ÿ�ʱ���������¶�����ں������пɻ���Ϊ������������˻�������ծ������������Ӵ�ת��ʱӦʵʱ���м���¶����

����ծȯ�������ǹ�˾�ⲿ�ˣ���ֱ�Ӳ��ֹ�˾�ڲ���ִ�ƣ�ծȯ�ij�ծ�����������ڲ��ɶ�����ִ�Ʋ㡣�ɶ��ǹ�˾�����ġ��ƶ��ߡ���ȷ������ҵ��ʢ��ּ��Ͷ�����ȡ���Ҫ�ɶ�����ת�䣬������ת����ҵ�ڲ���Ȩ���죬�����շ���ҵ��ʢ�IJ�ȷ����������ҵ�����ԡ�Ͷ�ʷ����ծ���Ų���ת����ͬ�����������ڲ��Ķ��»ᡢ���»��ִ�Ʋ�ͨ��ȷ��Ȩ������Ȩ��ʵ��Ȩ����ʹ����ҵ���ն��������ƿء�һ�����¡����»�߹�չ�������Ӵ���������Υ��Υ�;�ֹ��������ҵ������ʢ�γɵ�ùӰ�죬����������ҵ��ծ������ծȯ���м��������ڣ��Թ�˾�������ĸ���Ҫʵʱ������¶�����ڷ��нΣ�Ҫ��¶�����˽�Ҫ�ɶ������»ᡢ���»ἰ��ִ��ְԱ����ɣ��Լ��������ڿػ��ƣ�internal control mechanism����Σ���������Ƶļ�ֱ��������ת״�������ڴ����Σ�һ��������ͨ�����ڳʱ��Խ������ĸ���ʵ��������¶����һ����Ҳ����Ȩ���Գʱ��Ը��ˡ�ͻ�����Ӵ�������ʵ�й�Ȼ������֮�����������ڣ���1���عɹɶ���ʵ��ְ���˲�����������2�������˹�Ȩ��������Ӵ��������3�������˶��¡����»��ִ��ְԱ�����Ӵ����������4�������˶��¡����¡���ִ��ְԱ����Υ��Υ�ͱ���Ȩ�����������ǿ�Ƴ���

������˾����ծ�����������ծȯ�ʽ�Ӧ���ߣ��ֵ������յĻ�����Ϣ�����ִ�ƴ�������Ӱ�챾��Ӯ��̶ȣ�����Է�ծ��Ŀ������Σ�������Ӵ�Ӱ�죬���ս�����Ӱ�������ܷ����ֽ������黹ծȯ��Ϣ����ҵ��ִ������Ӫҵ���Ű��飬��Ŀ�����ˣ���ϵ�����˽⣬��Ӯ��Ÿ�����Խ�ǿ����ծ�Ÿ�Ҳ�ܻ�ø���ԣ�ı�������֮����ҵ��ִ�����ң�Ӫҵ�������ţ��ʽ�Ͷ���٣���ϵ������������Ӯ��Ÿ�����Խϵͣ���Σ�����ڣ���ծ�Ÿ�Ҳ���Ի�����ñ��ϡ�

����ծȯѶϢ��¶�ĸ�����;�Գ�ծ�Ÿ�Ϊ���룬�κ�Ӱ����ҵ��ծ�Ÿɵ�����������ֱ��ʹȻ��Ȼ������£�ֻ����Ͷ����Ͷ�ʾ�����Ӱ�죬��Ӧ����ʵʱ��¶�������˲�ִ��ת��ͨ��Ч����Ӯ��Ÿ���һŦ�����������͡�Ӱ�쵽��ծ�Ÿɣ����������ں�ϵȷ���˶Բ�ִ���е��Ӵ�����ʵ����¶ҲӦ��ծȯѶϢ��¶��Ӧ��֮�塣����ƱѶϢ��¶�����Ե��Բ�ִ��ת��Ϊ���࣬��ʹ��ծȯ���Ʊ����ѶϢ��¶�ϴ��н�����Ӧϸ�ĵ��ǣ�ծȯ���ƱȨ�����Եķ���Ҳ����ծȯ���������ƱͶ���߶Է����˲�ִ�Ƶĺ��������ˮƽ�������𣬹ɶ������ߺ�����������ҵ��ִ��ת�䣬��ծȯ���������������ɴ˼��ˡ�����������������ͨ����ִ�Ƶ�ת���������Է����˳�ծ�Ÿɵ�Ӱ�졣

�������ԣ���˾����ծ���ڡ���ִ�ơ���¶������ܲο���Ʊ�ļ��л��������ֲ��н�����ȫ��ȡ�����塱������֮������Բ�ִ���в����Ļ������³�ծ�Ÿɲ���ת����Ӵ�����ʵ�С������ԡ���¶����˹�ȿ�ɾ����ѶϢ������������������Ʊ������ѶϢ����Ͷ���߶�ծȯ���б����ܱ��Ϻ���ѶϢ�������ԣ��ƽ�ծȯ�����˶Է����˳�ծ�Ÿɵ�ת���и�Ϊ������֪����ֱ���ԣ�ӦҪ����¶���������1�������˷����Ŀ�ꡢ��������ת�䣻��2������������ͳһ��������Dzɢ�����뵹��ȷʵ������3���������漰�����ʲ���Ƿծ��Ȩ���Ͳ���Ч������ҪӰ��ĺ�ͬ����4�������˽�ҪӪҵ������������5�������˺�ϵ����״������6���������漰�Ӵ����ϡ��ٲû��ܵ��Ӵ�������

��������������족�͡���ִ�ơ��⣬��ծ�˷�������ⲿҪ�����Ӵ�ת��Ҳ�����ҵ��ծ�Ÿ��γ�Ӱ�졣�����ڽ���������ִ������ҵ�����ڲ����ʵĽ������������IJ������и����ԡ������ԺͿɱ������ص㣬�ⲿ�����ĸ�������ǿ�Ƹ�������ҵ֮�ϣ�����ҵ���������ծ�Ÿ��γ�Ӱ�죬����д��ԡ�ȫ���ԺͲ��б������ص㡣�ⲿҪ�����ڷ�ԣ���������������������ں�۾��þ���ת�䡢���ô��������ı���⼰��ҵ�����ݽ�������״������������ѶϢ��¶���ƽ�Ҫ�漰�뷢�����弰��ֱծ����ϵ�ʵ�ʣ����ڷ�����ⲿҪ���ת�������ǿ�Ʒ�����ʵ����¶�������ɾ��������ѶϢ��¶��Ǯ������ѶϢ��¶�ۼ��ȵĸ����������Ǽ�ǿ�м�Э�������ڡ��濢Ͷ������������������������ʵ������

����Ȼ�������Ź�˾����ծ�м�½����ʢ��ծȯ������ʼ��������̬������Ӱ��ծȯ�����˳�ծ�Ÿɵ������ڳɷ�����������������ڴ˿��Ұ�ծȯ�м�Ͷ���߹����в�������Ͷ���̶߳�����ƫ�͵�״���£���ƾ��Ͷ�������к���ծȯ�ⲿҪ��ĸ��������Ա��Ϻ���ѶϢ��ʵʱ��������ȷ������ж��м�һ�ߵ�ծȯ�����ˣ���Ժ����ⲿѶϢ��Ϊ��������Ϊ��ȷ���Ӱ���ծȯͶ���߽Ƕ���̣��������ȷ�������ծȯ������֮����ͷ���ɽ��ⲿҪ�����ʵ�ʵ���¶����Ϊ�������ԡ��Է��ԡ���active & voluntary����¶�������ں���������Ϊ��¶�˴��������øۡ����Ա��Ϸ�����ѶϢ��¶��ӻԾ�ԡ���Ȼ�����Ǹ��ⲿҪ���ת��ֱ�Ӹ�ϵ����ҵ������˶������ҵ��ծ�С���������ɥ�����Ӱ�죬���������轫���ж�ǿ������¶ʵ����Ͷ����ʵʱ��Ȼ������ծȯ���нΣ�����������Ӧ�жԸ�ծȯ�����������ⲿ�������������������ơ���ҵ��̬�����ıת���ʵ�ʣ����ڴ����Σ�������ͨ�����ڳʱ���������Ͷ���߹�Ȼ��ֱծȯ�м���ת�䣬ҲӦ���ڡ�������ⲿҪ������Ӵ�ת�䡱ʱʵ��Ȩ������¶��

�������쾭��������ʽ�£��������м�ʵΪһ�����档�м������ǹ��Ʊ��ĵ��ӣ������������Ӧ�м��ݻ��������ں���Ȼ�������ԵĹ�˾����ծ�м�����ѶϢ��¶���Ƶ����ݽ���Զ����������������90����ͱ����ͳ�����ծ�ͽ���ծ��ծȯ�м�����ȯ�֣�����ծ�м���һ�Ҷ�����˾����ծ�м�������Χ�������������Ʋ��Ʋ�ȫ���߶�������Ʊ������Ϊ���������ԶҸ������ε����Ĵ����ڣ�ծȯ����Ϊ������Ͷ�ʡ��Ĵ����Ը�ʽ����ΥԼΣ��ƽ�ر��˹����أ�ѶϢ��¶�����Ƿ���Ͷ��������Ԥ���б���ʵ����Ӱ�졣�����м�����������̣����뾭����ϵ�Ż��������⣬ծȯ����Σ��������¶���Ը�Σ�����������ƵĹ�˾����ծΥԼΣ��˾�ռ��ߣ�Ͷ���߶��볥ծ�Ÿɺ�����ѶϢ��¶������������Ȼ�����ȴ������ϵͳ��Ƭ��ɢ������ʵ���ֹ��ڿշ���ʵ���ټ���������ˮ��ʽ�¾�Ѻ�Ĵ�λʧ�������ѷ��ǵ�ƽ̨���⣬���еĹ��Ƽܹ�����������Ӧ�м����ơ���˾����ծ�м�ѶϢ��¶���ҵĹ��Ʒ�ʽؽ��������ծȯ���ӵ���ǰ����ϵͳ�����������Դ�������Ҫʵ�������ƫ���嶨��ծ���磬����ծȯ�������ԡ������ǻ��ڼ��й������۵�����Ȼפ����ѧ��������������˼����ʽ����Ĺ�˾����ծ���Ӳ���������������˾����ϵ��Ϊ��������Ͷ���ߵ�ծȨծ���ϵ�������Ʊ����ȫȨƾ֤�������ӱ���˸������졣���ң�����Σ�����桢���幹���Լ����ۻ��Ʒ��棬����Ҳ���������𡣡�ծ���롰�ɡ������������������ڷ���ȷ���˶���ѶϢ��¶�������Ľ�;Ӧ�������𡣹�˾������ծȯѶϢ��¶����Ӧ���ϱ������ԣ��Գ�ծ�Ÿ�Ϊ���룬���Žữ��Ϊ���ߡ�һ���棬����˼��Ҫ����Ž�����硰��Ԫ�����������ԡ�֤ȯ����Ϊ����Զ���Զ��㰲��ʵ���Žữ������Ҫ����ծ�֡�������м�������Լ�ֱ�������Է��绯���š���һ���棬������;��Ӧ����������ծȯ����������������Գ�ծ�Ÿ�Ϊ����ʵ�й涨���š���˹�������ƽ�˿����֣����濢��˾������ծȯ�м���½��������ʢ������֮�����幫˾����ծѶϢ��¶���Ƶĸ�����;�����ڻ�����Ѱ���ΰ��������������������ԣ�Ҳ���ƽ�ɨ��ծȯ�м�ѶϢ��¶���Ƶ�ͳ������