外汇模拟交易下加之金融市场对中国继续降息降准的预期升温(令境内债券价格趋涨)正在邦际地缘政事危险一连升级、债券套息买卖一连灵活、环球金融市集摇动猝然加大的共振下,越来越众境外血本纷纷加仓境内债券。

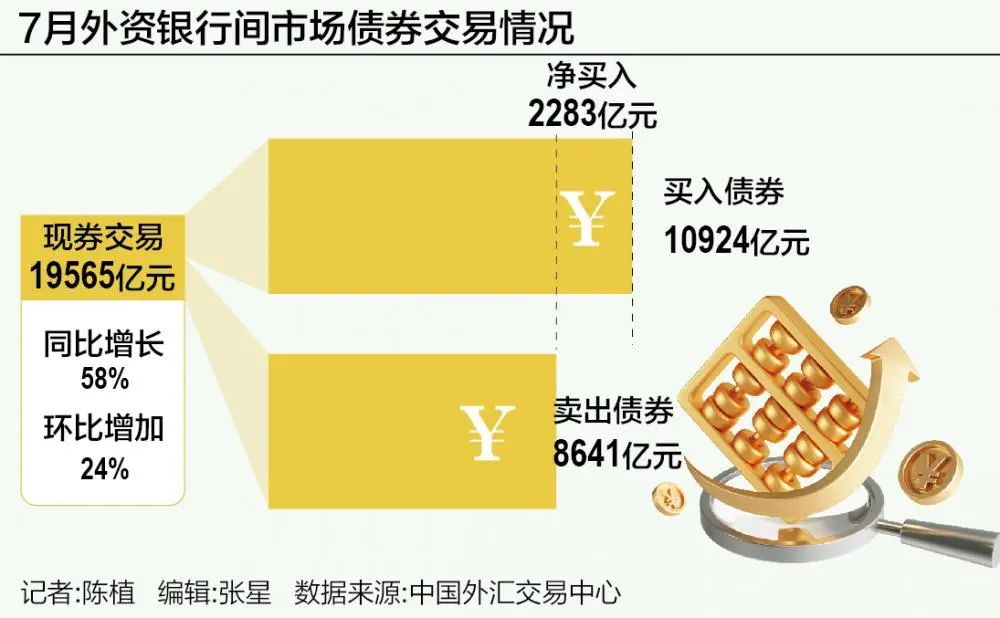

中外洋汇买卖核心颁布的7月银行间债券市集境外营业运转境况显示,当月境外机构投资者买入债券10924亿元(邦民币计价,下同),卖出债券8641亿元,净买入2283亿元。

值得属意的是,结算署理形式仍是境外血本加仓邦民币债券的重要渠道之一。数据显示,7月,境外血本通过结算署理渠道完毕8994亿元的邦民币债券买卖(署理买卖8357亿元、直接买卖638亿元),净买入1563亿元;通过债券通形式则完毕10570亿元的邦民币债券买卖,净买入720亿元。

“这背后,是以境外央行、主权产业基金等境外长久血本为主的摆设盘更目标通过结算署理形式增持境内债券,比拟而言,以对冲基金、境外理家产物为主的买卖盘则热衷通过债券通形式操作息差套息买卖。”一位境内私募基金债券买卖员向记者吐露。

所谓债券息差买卖,重要受境内债券代价一连上涨、美联储降息步调邻近令邦民币汇率升值空间较大等身分影响,繁众境外血本正在外汇市集展开美元兑邦民币远期汇率对冲操作后,加仓短期中邦邦债与同行存单。由于他们以为上述操作的现实投资回报率将高于同期美邦邦债。

这位境内私募基金债券买卖员指出,跟着7月美联储开释降息信号,加之金融市集对中邦一连降息降准的预期升温(令境内债券代价趋涨),当月更众对冲基金、境外理家产物纷纷通过债券通北向通渠道加仓短期邦债与同行存单,令7月债券通买卖周围冲破万亿周围。

众位业内人士指出,跟着境外血本摆设盘与买卖盘双双一连灵活,叠加境内债券的避险属性日益凸显,他日境外血本每月加仓境内债券周围仍将处于较高水准,令血本跨境滚动一连安定运转奠定更坚固的根本。

众位业内人士指出,7月往后,境外血本投资境内债券,闪现摆设盘与买卖盘双双灵活的态势。

就摆设盘而言,跟着美联储开释降息信召唤中美利差倒挂幅度从-200个基点收窄至-170个基点,加之邦际地缘政事危险一连升级,越来越众境外央行与主权产业基金等长久血本纷纷将中邦邦债与政金债(战略性金融债)视为紧张的避险资产,加大买入持有到期操作。

央行金融市集司副司长江会芬此前显露,邦民币债券具有较高的涣散化投资代价,避险功效正正在无间加强,邦民币债券收益与G7邦度、其他新兴经济体的债券收益率干系性较低。据测算,2024年中美10年期邦债的收益率干系性仅为0.05。

一位新兴市集投资基金司理理会说,7月份,境外央行与主权产业基金等机构净买入中邦境内债券的占比,依旧霸占“半壁山河”,凸显环球长久资金盘对避险资产的摆设需求日益繁荣,令中邦高信用评级邦债与政金债一连“受益”。

就买卖盘而言,7月往后,境外对冲基金与理家产物对债券息差买卖的追捧度“一日千里”。

东方金诚探讨成长部理会师于丽峰此前显露。6月底时间,就美元对邦民币汇率以及1年汇率掉期买卖点价估计,境外血本买入1年期中邦邦债同时签定1年期远期汇率掉期合约,所获取的归纳收益率到达5.85%,高于美邦1年期邦债收益率(4.36%)。

记者获悉,这驱动越来越众境外对冲基金与理家产物纷纷加大债券息差买卖的投资力度。更加是7月中下旬时间,正在1年期邦债收益率一度跌破1.5%整数闭口后,繁众境外对冲基金与理家产物纷纷转而投资年化回报率正在2%驾驭的短期同行存单,以此增厚债券息差买卖的回报率。

上述私募基金债券买卖员向记者吐露,跟着7月下旬往后邦民币对美元汇率从7.2776上涨至7.133相近,邦民币升值汇兑回报日益走高,叠加美联储9月降息50个基点预期一度升温(令美元指数更大幅度回调),让更众境外血本正正在放大债券息差买卖的资金杠杆。目前,片面对冲基金正在这项投资的资金杠杆率已从一季末的2~3倍,调高至目今3~4倍。

值得属意的是,境外血本摆设盘与买卖盘的一连灵活,也动员境外血本正在中邦债券市集的买卖周围水涨船高。

中外洋汇买卖核心颁布的数据显示,7月境外机构投资者共完毕债券现券买卖19565亿元,同比增众58%、环比增众24%,买卖量占同期现券市集总成交量的约6%。

当月,境外机构投资者正在买卖拉长时段共成交1951亿元,占同期境外机构买卖量的约10%。

“这背后,一壁是片面境外对冲基金与理家产物趁着邦民币汇率大幅回升与短期债券代价上涨机缘,纷纷选取赚钱收场,一壁是更众境外投资机构要么争相插手债券息差买卖阵营,要么痛快买入持有到期。”上述新兴市集投资基金司理指出。更加是债券息差买卖的获利效应日益凸显,正吸引巨额境外血本纷纷逮捕短期邦债与同行存单的价差买卖套利机缘。

记者属意到,正在债券息差买卖云集的债券通北向通渠道,境外血本正在7月的日均成交量到达460亿元邦民币,此中,政金债与邦债买卖更加灵活,辨别占月度买卖量的43%和35%。

整体到债券二级市集单笔买卖周围散布,33%属于小于1000万元的小额债券买卖,15%属于大于2亿元的大额债券买卖。

就待偿期而言,1年期以下的短期邦债和7年~10年期的中长久邦债交投最灵活,占比辨别为37%和34%。

这位新兴市集投资基金司理以为,这背后,显示境外对冲基金与理家产物通过债券通北向通渠道,一壁推广债券息差买卖周围,一壁也正在逮捕中长久邦债代价趋涨所带来的买卖型赚钱机缘。

值得属意的是,越来越众境外投资机构正在加仓中长久邦债待涨而沽同时,也日益闭怀中邦央行入市卖出长久邦债所带来的邦债代价下跌危险(邦债收益率相应大幅回升),纷纷通过换取通锁定长久邦债持仓的市集危险。

数据显示,7月北向换取通共完毕买卖572笔,外面买卖金额到达3007.4亿元邦民币,累计入市的境外机构增至63家。

“正在现实操作闭节,通过北向换取通对冲境内邦债利率危险与市集危险的境外投资机构大概更众。源由是不少境外对冲基金与理家产物因自己资金周围较小,痛快借助境外大型投资机构的操作渠道,借助北向换取文告终债券息差买卖战略持仓进程的市集危险对冲。”前述新兴市集投资基金司理指出。

声明:证券时报力争音讯可靠、确切,作品提及实质仅供参考,不组成本质性投资提议,据此操态度险自担