原油宝事件始末物流和储存受到限制重回全邦第一大石油坐蓐邦并能源独立之后,美邦产原油即将进入布伦特代价基准,从实物坐蓐到代价决意,鞭策美邦确立环球石油霸权

页岩革命获胜并从新夺回全邦第一大石油自然气坐蓐邦之后,美邦于2019年告竣了能源独立,并于2020年成为石油净出口邦。

跟着原油制品出口领域越来越大,正在俄乌战斗的刺激下,美邦坐蓐的西德克萨斯中质米德兰原油,将于2023年6月成为邦际石油市集最主要的代价标杆,即布伦特原油代价基准的构成部门。

继具有纽约营业的WTI代价标杆之后,全邦上最主要的两大原油代价标杆,即布伦特和WTI代价标杆,都将由美邦坐蓐的原油所主导,美邦石油行业对环球石油市集的影响力,从实物产量的层面上升到完全的代价决意层面,美邦正在邦际石油市集的影响力史无前例,霸权位子无人也许挑衅。

珍视环球能源市集,特别是邦际石油市集的人士,恐怕每天都市听一听布伦特原油代价和WTI代价,由于它们所代外的即是邦际石油市集的行情。

目前,邦际石油市集存正在着三大代价标杆,即伦敦营业的布伦特原油、纽约营业的WTI和迪拜营业的迪拜/阿曼原油。

遵照“能源讯息”(Energy Intelligence)供给的数据,环球约78%的实货原油营业(即出口),直接或间接地以布伦特原油代价为订价基准,原油实货营业者绝大无数拔取英邦伦敦洲际营业所的布伦特期货合约,来管制其所面对的市集周期的危机。邦际石油市集是一个高度摇动的市集,市集的插足者和投资者,务必寻求牢靠的代价基准,以应对市集上常常显露的代价摇动。

举动当今邦际石油市集影响力最大的代价标杆,能够从以下几个方面来了解布伦特原油及其代价基准,正在邦际石油市集中的效率:

普通所称的北海布伦特原油,席卷布伦特羼杂原油、福蒂斯羼杂原油、奥塞伯格原油、埃科菲斯克原油和特罗尔原油五种原油,寻常简称为BFOET。

布伦特原油代价归纳体,席卷实物交割的即期布伦特原油和现金营业的BFOET,以及金融结算的衍生品,如洲际营业所的布伦特原油期货、即期变远期、差价合约等等。

因为洲际营业所的布伦特原油期货是以现金结算的,无需实行实物交割,而与此同时,实物营业机制与洲际营业所的布伦特原油代价指数一块,确保了洲际营业所的布伦特原油期货市集与实货原油市集坚持联络,从而确保实货原油市集的基础面也许转化为洲际营业所的布伦特原油期货合约到期代价。

举动伦敦洲际营业所营业的布伦特原油,通过水上运输,能够装正在船上,运到全邦上任何地方,能够活着界各地的陆上和船舶上贮存,卖给炼油厂并由炼油厂加工。因为水运原油的这些特质,洲际营业所的布伦特原油基准,也许较好地反响环球石油市集的基础面和环球经济景况,比其他内陆区域的原油更具吸引力,更具显然的估值上风,内陆区域的物流和贮存局部恐怕会影响原油的代价。

正在由600众种相干石油产物构成的布伦特原油归纳体中,实货石油营业商,施展了主导的效率。看待洲际营业所的布伦特原油期货,贸易插足者(坐蓐商、炼油厂、消费者和实货营业商)持有的合约均匀占总未平仓合约的40-45%,而比拟之下,实货营业者只占其他要紧原油期货营业合约的20-25%独揽,这种分散使得洲际营业所的布伦特原油代价基准,也许更无误地反响环球实货石油市集的基础面,更主要的是,使得布伦特原油不那么容易受到取利者、做市商和其他投资者恐怕带来的非常代价摇动的影响。

布伦特原油之因而也许举动邦际原油市集的代价基准,主要的来由还正在于,布伦特油田位于欧洲进出口市集,横跨亚洲和美邦,有助于鞭策全邦要紧石油公司之间的环球交易。举动一种水运合同,它的可达性意味着很容易对其他地址和品级的原油实行订价,这决意了将原油从一个地方运输到另一个地方,是否有利可图,换句话说,即决意着“套利的窗口”是翻开如故闭上。这种特点,牢固了布伦特原油举动环球原油代价基准的位子。

美邦坐蓐商应用布伦特原油基准来决意出口目标地,要么是欧洲,要么是亚洲。西德克萨斯中质原油(WTI)是一种内陆原油,物流和贮存受到局部,它反响了美邦中部大陆区域石油市集的基础面。正在实货石油市集中,WTI要紧用于美邦和加拿大之间的石油营业。不外,举动出口石油,一朝WTI到达美邦墨西哥湾沿岸,其相看待布伦特原油和迪拜原油的价差就成为环节。

从美邦到欧洲和亚洲的原油滚动。布伦特-WTI价差,是邦际石油出口市集上最生动的,代外了美邦邦内原油代价与全邦其他区域原油代价之间的分别,这种价差决意着美邦的原油出口到欧洲是否有利可图。通常营业中,石油实货市集的运作取决于美邦墨西哥湾沿岸轻质低硫原油的出口凭借布伦特原油代价,而不是正在息斯顿或米德兰订价的WTI代价,更不是正在库欣订价的WTI。

出口方面,交易商面对WTI的危机,WTI正在美邦墨西哥湾沿岸与环球水运市集的原油相遇,而不是正在美邦中部大陆。为了管制这种危机,营业员务必探求息斯顿或米德兰的WTI对布伦特原油的价差。简言之,自2016年往后,跟着美邦原油出口的伸长,美邦邦内的实货石油市集不得不实行安排,以布伦特原油基准,来确定水运出口原油的平正无误代价。同样意思,WTI与迪拜原油的价差,也调度了美邦和亚洲之间的原油滚动。

从大西洋盆地和中东到亚洲的原油滚动。布伦特原油-迪拜原油的价差,决意了从大西洋盆地和中东到亚洲原油滚动的经济性。固然大无数中东含硫原油的代价,是以迪拜原油为基准的,但迪拜原油是以布伦特原油为基准的。一共这些原油代价分别或价差,都组成了邦际石油市集闭于区别区域石油供求基础面的主要信号。

举动全邦上最具滚动性的原油之一,布伦特原油直接或间接地组成了环球78%以上出口原油的订价基准,席卷俄罗斯乌拉尔原油,尼日利亚和安哥拉的西非原油,以及欧佩克最大产油地的中东原油。与布伦特原油的差价,是一共这些联络的中枢。布伦特原油与迪拜原油、西德克萨斯中质原油、俄罗斯乌拉尔原油、里海原油(CPC)、轻质低硫途易斯安那原油(LLS)和墨西哥湾马锐斯原油等等原油的价差市集,为寻求管制危机敞口的实货原油营业员供给了营业的地方。这些市集,还为金融市集的营业们对市集及其预期管制实行持仓,并外达己方的观点。恰是这些特质的存正在,布伦特原油生长成最具影响力的环球石油基准代价。

布伦特原油归纳体还使插足者也许管制欧洲、亚洲和北美制品油市集的危机。裂解价差,默示汽油或柴油等特定石油产物与特定原油代价之间的代价分别,这意味着营业员能够用价差衍生品合约对冲制品油代价的危机。雷同于布伦特原油对WTI、布伦特原油对迪拜的价差,是向市集发出环球和区域原油市集基础面的主要信号,制品油裂解价差供给了制品油供需的环节讯息。制品油市集和原油市集精细相连,原油是从油田中坐蓐的,但最终用户消费的是制品油,炼油厂将坐蓐商和消费者联络正在一块,从坐蓐商那里进货原油,实行加工,并将由此发作的制品油出售给最终用户。

举动邦际石油市集中最主要的代价基准,布伦特原油代价基准自己较为繁杂,并且其原油的组成不停都是正在更正之中的。

正在前面的先容中,咱们简内陆说到,目前的布伦特代价体例所组成的原油,由正在北海坐蓐的五种轻质、低硫原油构成,的确席卷:英邦布伦特(Brent)和福蒂斯(Forties)油田坐蓐的原油,挪威埃科菲斯克(Ekofisk)和奥塞贝格(Oseberg)油田坐蓐的原油。因为上述相干油田产量的消浸,从2018年入手,挪威特罗尔(Troll)油田的原油,也参预到布伦特原油代价体例。

布伦特油田展现了1972年,1978年参加坐蓐。20世纪80年代,邦际石油报价机构普氏公司,将布伦特油田坐蓐的现货原油用作特定装期的北海坐蓐原油现货的代价标杆,称之为“即期布伦特”( Dated Brent)。1988年,现货市集的布伦特原油,形成了伦敦洲际营业(ICE)布伦特期货合同的本原,云云,即期布伦特和洲际营业所的布伦特期货代价被大批于浩瀚的金融和交易布置中,成为环球原油代价体例的要紧构成部门。

1982年,布伦特油田的产量到达峰值,为50.4万桶/天。跟着油田产量的陆续消浸,用于营业的布伦特原油越来越少,消浸了即期布伦特的滚动性,使得市集营业越来越艰苦。2002年,普氏将英邦福蒂斯油田和挪威奥塞贝格油田坐蓐的原油,纳入了布伦特系列。2007年,普氏又将挪威埃科菲斯克油田坐蓐的原油纳入了布伦特系列。自此之后,即期布伦特又被称为布伦特BFOE,即布伦特原油代价中的四种组成原油首字母。

2006年,布伦特代价体例中四个油田的装船量赶过140万桶/天,2012年消浸到不到100万桶/天。2013年,布伦特原油的装船量为86万桶/天,占当年全邦原油产量7600万桶/天的1%。2011至2014年间,因为油价上涨带来的投资陆续加添,2013年至2015年布伦特代价体例油田的产量和装船量陆续加添。2015年,布伦特代价体例中四个油田的装船量到达103万桶/天,但2016年消浸到94.8万桶/天。

2018年,挪威的特罗尔油田加添进来后,全盘即期布伦特的装船量上升到120万桶/天,布伦特代价体例的原油组成形成了5个,即期布伦特由布伦特BFOE,形成了布伦特BFOET,并不停沿用至今。

固然布伦特举动标杆原油的主要性日益增大,但举动初始油田,布伦特油田的原油产量却越来越小。投产40众年后,举动布伦特油田的操作家,壳牌于2017年5月入手拆除海上平台和与油田相干的154口油井等坐蓐举措,布伦特油田正式发布闭上,但因为一经有了代替的油田产量,布伦特油田的闭上并未对布伦特原油代价体例发作任何本质性的影响。

挪威特罗尔油田的参预,只是暂缓了布伦特原油组成油田产量的消浸,组成布伦特原油代价体例五个油田产量正在到达高位后又入手消浸。2020年,即期布伦特的总装船量消浸到只要每天约85万桶,即期布伦特又面对着日益要紧的滚动性题目。为此,2020年12月,普氏倡议批改即期布伦特代价篮子的组成,并广大搜罗市集插足者的观点。2021年2月,普氏发布,从2022年7月起,将美邦西德克萨斯中质米德兰原油(West Texas Intermediate Midland)加添进即期布伦特代价组成的篮子中。

不了解什么方面的来由,2022年6月8日,普氏又发布,不是原定的2022年7月,而是自2023年6月起,将美邦坐蓐的西德克萨斯中质米德兰原油,纳入布伦特原油代价评估体例,以加紧支柱环球原油基准的实物供应。云云,即期布伦特代价篮子的安排才最终落实。

遵照彭博社汇总的数据,2023年6月,即期布伦特,即一共布伦特BFOET的原油装船量,将消浸至每天60众万桶。恰是正在这种境况下,美邦产原油的参预将为这一代价基准带来急需的滚动性。

布伦特原油产量的消浸,客观上为美邦产原油供给了机遇,但更为主要的是美邦石油行业自己强劲的生长。2014年重回全邦第一大石油坐蓐邦之后,2020年美邦又成为石油净出口邦,俄乌战斗使得美邦对欧洲石油出口大幅度加添,另日相当长的光阴里,美邦仍将坚持石油净出口邦的位子,一共这一共都将第三次将美邦的石油行业从新推上邦际石油市集的霸主位子。

除布伦特原油代价基准以外,邦际石油市集上主要性和影响力排名第二的原油代价标杆,是美邦西德克萨斯中质原油(West Texas Intermediate)代价基准,简称为WTI代价,个中的期货正在美邦纽约商品营业所实行营业,交货地正在美邦俄克拉荷马州的库欣。除美邦邦内坐蓐的原油以外,WTI代价,还举动美邦从加拿大、墨西哥和南美邦度进口原油的代价标杆。

美邦西德克萨斯中质原油,是由众个油田坐蓐的原油组合,总体上是一种低硫、轻质的原油,其API度标称为40.8度,硫含量为0.34%。

库欣(Cushing),是位于美邦俄克拉荷马州佩恩县的一个小镇,生齿不到万人,号称“全邦管网核心”,有13条管网交汇于此,将原油从油田坐蓐区,如美邦的德克萨斯州、俄克拉荷马州和加拿大等地,输送到美邦墨西哥湾沿岸和中西部的炼油厂,可运营的仓储才华约9000万桶,占全美原油仓储才华赶过13%以上。正由于具有如斯主要的运输和仓储位子,1983年,纽约商品营业所轻质原油期货合同就将库欣选定为指定的交货点。目前,每周有赶过30亿桶的WTI期货合约正在此实行营业。普通所称的WTI代价,指的即是正在库欣的代价。

米德兰(Midland),是美邦德克萨斯州西北部的一个都邑,生齿约10万人,位于美邦页岩油主产地之一的二叠纪盆地,正在通过管道输送到墨西哥湾沿岸、库欣或邻近的炼油厂之前,二叠纪盆地坐蓐的原油正在此地蚁集。WTI米德兰代价,指的是位于米德兰的企业和大平原终端(the Enterprise and Plains terminals)营业的现货代价,是WTI产地的实质代价。遵照阿各斯的数据,正在米德兰以“米德兰级WTI”外面营业的现货原油数目,每天赶过100万桶。

息斯顿(麦哲伦东部,Houston,Magellan East),位于墨西哥湾沿岸,原油通过管道从库欣和米德兰输送到此,然后再通过管道运往墨西哥湾沿岸的美邦炼厂,或通过油轮出口到邦际市集。

(二)西德克萨斯中质米德兰原油将以离岸代价(FOB)参预到布伦特代价篮子

除了参预的光阴产生转折以外,普氏闭于西德克萨斯中质米德兰原油正在布伦特代价篮子中的展现景象,也产生过转折。

正在2021年2月的最初企图中,普氏倡议西德克萨斯中质米德兰原油的代价,以到岸价实行筹划,可是,这一倡议提出后,遭到了邦际石油市集中营业员的热烈破坏,伦敦洲际营业所也不应许这一倡议。为此,2022年6月,普氏又发布,西德克萨斯中质米德兰原油参预布伦特原油代价体例之后,以离岸代价评估该原油的代价。

的确筹划法子上,交易商从美邦墨西哥湾沿岸供给的西德克萨斯中质米德兰原油,它将被运送到欧洲的鹿特丹,然后应用运费安排系数从代价扣除,就像它是从北海发货相通。通过仔细的流程,普氏将评估米德兰原油的代价是否高于或低于目前确定即期布伦特五个现有油种的代价,即布伦特、福蒂斯、奥塞伯格、埃科菲斯克或特罗尔原油。假使普氏以为,西德克萨斯中质米德兰原油的报价或实质出售的代价最具逐鹿力,那么就恐怕用它来设定即期布伦特的代价程度。

现有缩写为BFOET的即期布伦特原油,假定每桶为80美元。营业员恐怕会以每桶79美元的代价,从美邦墨西哥湾的一个船埠提取一批西德克萨斯中质米德兰原油,并加添每桶2美元的到鹿特丹的运费,美邦墨西哥湾到鹿特丹的间隔约为6000众英里,航程大约17天。

普氏公司须要将从美邦墨西哥湾交付的原油,与现有的BFOET原油实行比拟,后者正在北海以所谓的离岸价实行营业。为此,普氏公司将应用所谓的运费安排系数,扣除北海至鹿特丹的臆度运输本钱。假使运费是每桶1美元,那么,西德克萨斯中质米德兰原油正在北海的隐含离岸价,就将约为每桶80美元。云云,正在筹划流程中,油轮的运输本钱,将成为普氏公司评估的环节。

正在加添美邦西德克萨斯中质米德兰原油进入布伦特代价篮子的同时,普氏还将实货原油营业的领域,从目前的60万桶加添到70万桶,而上一次变更实货原油营业领域是正在20年前。

目前,普氏和相闭企业,正正在为即将履行的布伦特代价篮子的安排实行企图,能够说一经万事周备。2023年2月,普氏入手遵照新的评估结果评估相闭远期代价。从2023年5月初入手,来自美邦的实货原油一经被应允纳入代价篮子,交易公司托克集团、英邦石油公司和道达尔能源公司,一经将7批西德克萨斯中质米德兰原油(每批约70万桶)投放到远期营业中,这是该种原油有史往后的初度。

现有布伦特代价篮子组成原油油田产量的消浸,迫使普氏务必批改代价篮子的组成,为美邦产原油进入布伦特代价基准供给了客观上的前提,但更为主要的是,俄乌战斗带来的欧洲邦度对俄罗斯产原油的禁运,使得美邦产原油大领域出口到欧洲,这为美邦产原油进入布伦特代价基准供给了极为有利的机会。

2022年2月24日,俄罗斯与乌克兰战斗发生后,欧友邦家、英邦等接连发布对俄罗斯的制裁,个中禁止进口俄罗斯产原油和制品油是最要紧要领之一,其结果是俄罗斯石油退出了己方最要紧的市集,而美邦则代替俄罗斯,成为欧洲邦度石油的要紧供应者。

2022年,美邦均匀每天出口原油360万桶,比2021年伸长了22%(64万桶/天),个中对欧洲的原油出口伸长了41%(43.7万桶/天),当年加添进货美邦原油的十大出口目标地中,有七个正在欧洲,荷兰(10.2%,36.8万桶/天)和英邦(9.6%,34.7万桶/天)是第二和第三大美邦原油进口邦。

遵照彭博社汇总的数据,2023年3月份,估计有约60艘来自美邦的油轮抵达欧洲,每天运送约180万桶原油,为2016年往后的最高值。同年4月,从美邦墨西哥湾到欧洲的原油运输量约为170万桶/天,与3月份的纪录相当。

除了数目以外,美邦坐蓐的西德克萨斯中质原油品德上,与布伦特原油雷同,良众欧洲的炼油厂能够用西德克萨斯中质原油庖代现有的布伦特品级原油,炼制的产物没有众大的分别。

目前,正在美邦对欧洲出口的原油中,每天大约有100万桶西德克萨斯中质米德兰原油,这些原油外面上都有资历纳入即期布伦特代价的篮子,其数目大大高于目前布伦特原油总的装船量,是布伦特代价篮子组成中最大油田福蒂斯装船量的两倍众。所以,进入即期布伦特代价篮子之后,美邦产原油的影响力将越来越大,并有恐怕将主导即期布伦特的代价。

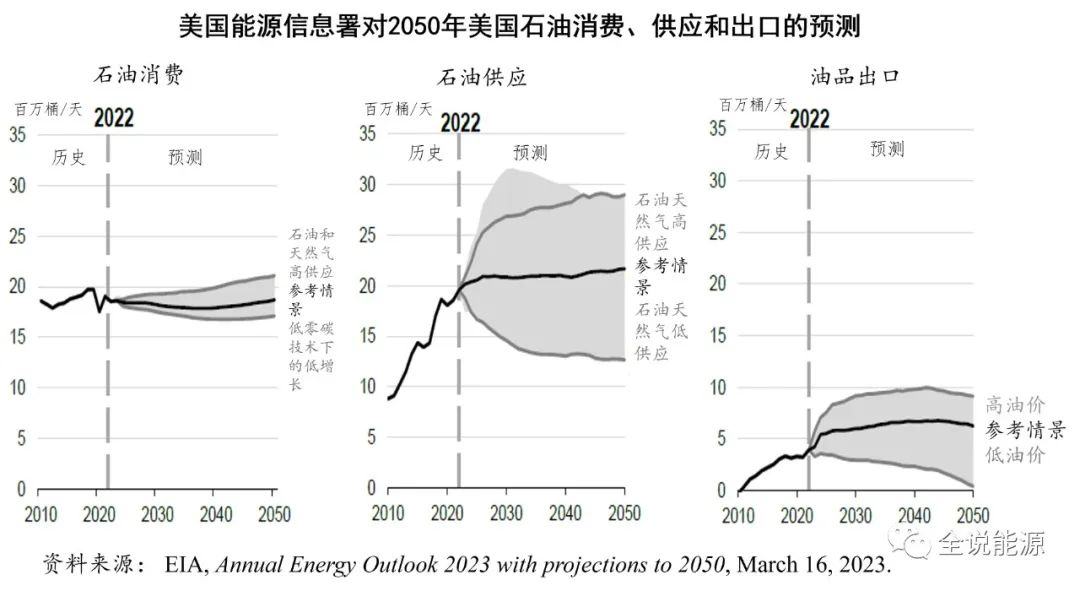

遵照相闭专业机构的数据,目前美邦二叠纪盆地仍少睹千个优质的井位,估计另日十众年的光阴里,二叠纪盆地的页岩油,即西德克萨斯中质米德兰原油的产量,将会一直加添。其它,遵照2023年3月16日公布的至2050年年度能源预计告诉,美邦能源讯息署的预测,一共计谋形象假设下,2050年美邦依然将坚持石油产量净进口邦的位子。一共这些证实的是,自2023年6月正式纳入布伦特代价篮子之后,另日相当长的光阴里,美邦产原油都将对布伦特原油代价基准施展主要的效率。

布伦特、WTI、迪拜/阿曼,是目前邦际石油市集三大代价标杆。个中,WTI是美邦坐蓐的原油,由美邦的纽约商品营业所营业,西德克萨斯中质米德兰原油参预布伦特代价篮子并成为其要紧供应原因之后,一方面,邦际石油市集最主要的代价标杆,即布伦特原油代价基准,将受美邦石油坐蓐,要紧受二叠纪盆地页岩油坐蓐的影响;更为主要的另一方面是,邦际石油市集最要紧的两大代价标杆,即布伦特和WTI,都将直承担美邦石油坐蓐的影响,而迪拜/阿曼原油代价标杆固然位于中东的迪拜,但其代价走势要紧是追随的是布伦特原油。云云,美邦的石油坐蓐,将直接和间接地决意邦际石油市集一共三大代价标杆的趋向。

摩登石油工业,起源于美邦。19世纪末和20世纪20、30年代,美邦有过两次的石油大隆盛,美邦的石油产量吞噬邦际市集最大的份额,并支柱了两次全邦大战的获胜。2014年,美邦重回全邦第一大石油坐蓐邦,2019年美邦告竣了能源独立,2020年自1948年72年之后美邦又成为石油的净出口邦。

2022年,美邦每天禀产原油1188.7万桶,席卷自然气液正在内的石油产量高达1776.7万桶/天,每天出口原油360万桶,每天出口制品油597万桶,除原油仍没有收复2019年的产量程度外,其余均创下新的记载,正在石油坐蓐的实物层面,确立了美邦正在邦际石油市集的垄断位子。

通过参预布伦特代价篮子之后,美邦产的原油又将完全主导邦际石油市集的代价决意。云云,从坐蓐、出口等石油的实物,到邦际石油市集的代价决意,美邦产的石油都将完全起到主导的效率,美邦将第三次确立正在邦际石油市集的霸主位子,美邦正在邦际石油市集中的归纳能力和位子没有任何一个邦度也许挑衅,另日的邦际石油地势将原形上既要依赖于美邦的石油产量,更主要的是,邦际石油代价的走势,还要看美邦石油行业的眼色。