美国原油指数据上海国际能源交易中心的数据原油是一种未经加工管理的石油。原油由烷烃、环烷烃、浓郁烃和烯烃等众种液态烃构成,是一种未经加工管理的石油。石油是工业的血液。中邦事寰宇上最早出现和利用石油的邦度。相合石油最早的纪录,睹于我邦周代的《易经·革卦》“象日,泽中有火”。宋朝名流沈括正在陕北任职时,亲身查核了伸长一带石油资源时说:“石油生于水际砂石”,其正在《梦溪笔道》中写道:“延境内有石油,旧说高奴县出脂水,即此也”,第一次运用“石油”这一科学名称。

原油下逛产物充足,利用广大。据上海邦际能源生意核心的数据,石油产物现有约800余种。不包含以石油为原料合成的石油化工产物,合键分为六大类:燃料、润滑剂、石油沥青、石油蜡、石油焦、溶剂和化工原料。原油正在社会经济进展中具有格外广大的利用,是如今合键的能源出处。最先,由原油炼制分娩的汽油、石油、柴油、燃料油以及液化气是能源的合键供应者;其次,原油产物中的高分子合成质料是质料工业的厉重支柱,除合成质料外,原油产物还供应了绝大大批的有机化工原料;别的,金属加工、各种呆板须要各种润滑质料及其他配套质料,花费大方原油产物;筑材工业、轻工、纺织工业也是原油产物的古板用户,新质料、新工艺、新产物的开辟与扩张,都离不开原油产物;原油产物还可认为农业供应氮肥等化工原料。

原油准绳计量单元为“桶”。1870年,洛克菲勒创办准绳石油公司,他们运用的是我方家族分娩的葡萄酒木桶而且自立交货规格,1桶为42加仑。美邦政府接纳了英邦市井和美邦市井能合伙接收的准绳,即沿用洛克菲勒家族准绳石油公司自行制订的准绳,章程42加仑为1桶。这个准绳的原油计量单元“桶”(每加仑为3.7854L(美),故1桶约159升)就成为至今全寰宇普通采用的原油生意单元。“桶”合键仍旧欧佩克机合和英美等西方邦度常用的原油计量单元,是以体积计量的。正在中邦和俄罗斯等邦则是以重量计量的,运用“吨”行为原油计量单元。由于各地生产的原油密度不尽沟通,是以一桶原油的重量也不尽沟通,大约正在128-142公斤之间。1吨原油大约等于7.0至7.8桶。

环球原油探明储量合键会集正在中东区域、委内瑞拉和加拿大。寰宇石油资源的漫衍总体来看极度不屈均:从东西半球看,约3/4会集于东半球,西半球占1/4;从南北半球看,合键会集于北半球;从纬度漫衍看,合键会集正在北纬20°~40°和50°~70°两个纬度带内。波斯湾及墨西哥湾两大油区和北非油田均处于北纬20°~40°内,该带会集了51.3%的寰宇石油储量;50°~70°纬度带内有闻名的北海油田、俄罗斯伏尔加及西伯利亚油田和阿拉斯加湾油区。据《BP寰宇能源统计年鉴(2018)》,截至2017岁终,寰宇原油探明储量为1.70万亿桶;中东区域原油探明储量8077亿桶,占环球原油探明储量的47.6%。此中,沙特阿拉伯、伊朗、伊拉克、科威特和阿联酋占环球原油探明储量比重较高,占比分离为15.7%、9.3%、8.8%、6.0%和5.8%;委内瑞拉和加拿大原油探明储量占环球原油探明储量比重分离为17.9%和10.0%;美邦、中邦和印度原油探明储量占环球原油探明储量比重较低,分离为2.9%、1.5%和0.3%。据近来合联报道,我邦仍然出现了54亿吨新的原油储量。

寰宇原油结余能开采众少年,通常取决于三个要素:环球供需的蜕化、可取代能源和代价,通常用储采比来权衡,即当年的结余探明经济可采储量与当年产量的比例。遵照《BP寰宇能源统计年鉴(2018)》,2017年环球原油产量约为340亿桶/年,寰宇原油储采比为50年;此中,委内瑞拉、叙利亚、也门、利比亚储产比均逾越100年。美邦、中邦、印度等原油消费大邦储采比均低于20年。

原油营业旺盛进展。1859年,第一口油井钻探凯旋,起首了摩登石油工业;1861年,起首油轮运输,也标记着石油营业的开头;1948年美邦变为净进口邦,起首显现美湾原油牌价加减贴水的订价办法;1960年,由沙特、伊朗、伊拉克、科威特、委内瑞拉等五邦倡导创办了石油输出邦机合,即OPEC,掠夺获得石油资源的支配权和订价权;1973年,发作第四次中东战斗,激励寰宇第一次石油危殆;1976年,北海油田大出现,煽动现货营业进展。1978年,爆发伊朗革命,激励寰宇第二次石油危殆;1983年3月,美邦纽约商品生意所(NYMEX)起首推出 WTI原油期货生意(NYMEXWTI),有用冲淡了OPEC的石油订价权;1988年6月,伦敦邦际石油生意所(IPE)推出BRENT原油期货生意(IPE BRENT),进一步冲淡了OPEC的订价权;1990年,发作第一次海湾战斗,激励寰宇第三次石油危殆。90年代后,金融本钱进入石油下逛商场,石油期货商场获得了连忙进展。据《BP寰宇能源统计年鉴(2018)》的数据,2017年环球原油和油品营业量6759万桶/天,同比增加4.3%。

环球的原油营业公众采用原油期货商场代价行为基准价。邦际商场上,原油的代价蜕化影响着寰宇经济的进展以及邦际政事联系。为了下降原油代价的振动危害,邦际金融商场逐渐推出了原油期货。自原油期货成立自此,生意量平素呈神速增加之势,其对现货商场的影响也越来越大。原油期货商场具有浩繁的插足者:分娩者、炼油厂、营业商、消费者、投资银行、对冲基金等。是以,原油期货的代价显露的是商场营业两边总体的对付改日代价的最优的预期和剖断;原油期货生意量庞大,代价也许通过生意所公然、透后、即时得以更新,能够更好的告终代价出现成效,而且有用避免代价驾御。

原油基准油代价是原油期货订价体系的重点。基准油发生于 20 世纪80 年代中期,与原油期货相伴而生。邦际原油的代价都根据基准油代价加上贴水(遵照分别油品区别和地舆处所等其他要素确定凹凸)为其最终的结算代价。寰宇上共有550 种分别原油夹杂物,采纳有代外性的原油行为基准油有利于石油营业的交割。现活着界上基准油合键有美邦西得克萨斯轻质原油、英邦布伦特原油、迪拜原油和阿曼原油等。以这些基准油订价的原油期货分离是:纽约贸易生意所(NYMEX)的轻质低硫原油即“西得克萨斯轻质油”期货合约、伦敦邦际石油生意所(IPE)的布伦特原油期货合约和新加坡邦际金融生意所(SIMEX)的迪拜酸性原油期货合约。

据《邦际原油价差中的政事要素》的数据,寰宇上有70%的邦际石油营业直接或间接参照布伦特原油作价,合键用于欧洲油价和石油输出邦机合一篮子油价,并通过其活着界各地运用;有30%参照WTI作价,合键是北美区域。迪拜原油和阿曼原油行为中东出口亚洲高硫原油的订价基准油,然而迪拜原油因为产量裁汰和缺乏商场滚动性,其正在邦际石油订价体系中的用意大打扣头,而其现货交割众由阿曼原油补足,其代价合键是布伦特原油代价的延长。

西得克萨斯中心基原油(WestTexas Intermediate,WTI)是美邦原油的基准。WTI由美邦得克萨斯州西部生产的原油夹杂而成,是一种低硫轻质(美邦石油学会重力目标为40度)原油。美邦纽约贸易生意所(NYMEX)推出的原油期货合约是以正在西得克萨斯的炼油厂分娩出的商品的样本行为合约实行生意。因为美邦事石油最大的消费邦,美邦西得克萨斯州轻质原油即期合约被良众投资者视为邦际能源商场权衡原油代价蜕化的基准价,报道经济的音讯媒体的作品对付原油代价走势的刻画也援用WTI行为代外代价。

布伦特原油(Brent oil,Brent)是商场油价的标杆。布伦特原油又称北海布伦特原油,属轻质低硫原油,生产自英邦北海布伦专门区,装运港为北海设得兰群岛的索伦佛(SullomVoe),合键用户是位于西北欧和美邦东海岸的炼油厂。布伦特原油代价是商场油价的标杆,伦敦洲际生意所和美邦商品生意所都有它的期货生意,其活着界邦际原油营业中据有厉重位置。

我邦原油计价办法分为外贸和内贸两大个别。外贸方面,我邦从中东原油进口的基准价合键参考普氏阿曼/迪拜均价的均匀价,从西非邦度原油进口参照布伦特。内贸方面,中石油和中石化集团之间购销的原油代价由两边磋议确定;两个集团公司内部油田与炼油厂之间购销的原油代价由集团公司自助制订。邦内原油分为轻质油、中质油I、中质油II、重质油四类;邦际附近品格参照油种为:轻质油参照塔皮斯原油、中质油I参照米纳斯原油、中质油II参照辛塔原油、重质油参照杜里原油。

我邦原油期货正式挂牌生意。2018年3月26日,中邦的原油期货正在上海期货生意所上海邦际能源生意核心正式挂牌生意,历久今后,中邦正在原油订价上平素吃着“亚洲溢价”的亏:同样的油,中东产油邦出口到亚洲邦度的代价要比出口到欧洲邦度的每桶代价要贵1~3美元,为此中邦每年要众付数以亿计的美元,合键来由正在于一方面亚太原油进口是基于中东原油产地现货代价,而北美、欧洲原油进口都是基于消费地的原油期货代价;另一方面,则是亚洲目前没有一个成熟的原油期货商场为原油营业规避危害,这使得原油进口企业面对着较大的危害敞口,被迫降低溢价应对恐怕的危害。我邦原油期货的创办,一方面能够正确地反响我邦商场微观主体的预期、需乞降分娩本钱等,具有代价出现成效。另一方面,也许煽动我邦石油企业分娩谋划的平稳,本钱的裁减和危害的下降。我邦原油期货正在推出历程中,即使仍然获得了邦内石油企业、原油营业商和基金等金融机构的高度认同,各方插足热中飞腾,但短暂的热中并亏欠以撑持中邦原油期货深刻进展。我邦原油期货上市前景乐观,但还需接续加强吸引力。

原油代价的影响要素合键包含根本面要素和非根本面要素。此中,根本面合键由邦际原油商场的提供和需求断定,供需联系断定邦际原油代价的历久趋向;其他非根本面要素,如美元、地缘政事、自然苦难等,是邦际原油短期代价的合键扰动要素。

产量:美邦、沙特、俄罗斯产量合计占环球38%。据《BP寰宇能源统计年鉴(2018)》的数据,2017年环球原油产量43.87亿吨(约为9264万桶/天),同比增加0.5%。美邦、沙特、俄罗斯为环球最大的产油邦,2017年产量分离为5.71亿吨、5.62亿吨、5.54亿吨,占比分离为13.0%、12.8%、12.6%。美邦超越沙特、俄罗斯,成为环球第一大产油邦。OPEC总产量18.60亿吨,占环球42.4%,此中沙特、伊朗、伊拉克为OPEC前三大产油邦,产量合计占OPEC一半以上。

环球原油需求稳步增加。2017年环球原油消费量44.70亿吨,同比增加1.39%。1968~2017年50年来环球原油消费复合增速为1.80%。

中邦、印度是原油需求大邦。2011-2017年环球原油消费量同比补充3.94亿吨,此中中邦、印度是增量的合键功绩者,分离占比37%、17%。沙特、美邦、韩邦次之,占比分离为7%、5%、5%。近年来中邦、印度原油消费量大幅增加,远高于环球原油消费增速。

中邦、印度原油依赖进口。2017年中邦、印度原油消费量分离为6.06、2.22亿吨,同比分离增加4.9%、2.4%,对外依存度分离为68%、84%。

2017年今后OPEC减产条约获得高力度实践,环球原油商场进入去库存阶段。2018年8月,OECD石油库存28.54亿桶,低于五年均值0.34亿桶;2018年9月底,美邦原油贸易库存4.04亿桶,低于五年均值0.01亿桶。

美元指数:普通与油价负合联。20世纪70年代,美邦与寰宇上最大的产油邦沙特阿拉伯完成一项“弗成振动”的条约,两边确定把美元行为石油的唯必定价钱银。因为美元是寰宇石油商场的合键标价和结算钱银,美元贬值会促使产油邦降低其出口的石油产物的代价,直接导致寰宇油价上涨,再加上石油期货商场上的投资动作及人们的心境预期,短期油价振动特别激烈。普通咱们采纳美元指数行为权衡汇率要素的目标,美元指数和油价之间显露额外外明明的负合联联系,跟着美元指数的上升,石油代价有降落趋向,美元指数降落,石油代价有上升趋向。

地缘政事加大短期原油商场振动。地缘政事影响油价的合键类型包含:(1)个别战斗等激励对产量的忧愁;(2)断交制裁等激励对出口的忧愁;(3)区域安宁性激励对原油管道等开发安宁的忧愁;(4)厉重口岸掠夺(如苏伊士运河)激励对海上营业的忧愁。

油价振动幅度与预期提供蜕化相合。地缘政事通过影响提供预期进而影响油价,而所能影响到的提供量合键由以下几点断定:(1)地缘政事类型,如战斗、禁止出口、制裁等;(2)爆发邦度与区域,如两伊和沙特原油产量占对比重,油价振动通常较大;(3)接续时光,通常接续时光越长,对环球原油提供影响越大,恐怕会造成历久趋向的油价振动。

除了经济进展影响石油的需求外,取代能源的本钱也将断定石油代价的上限。石油行为一种能源,固然不存正在一种全体取代品,但正在它的各式用处上,都存正在同其他能源的比赛。当石油代价高于取代能源本钱时,消费者将目标于运用取代能源。而节能将使寰宇石油商场的供需冲突趋于和缓。目前各毂下正在鼎力进展可再生能源和节能技艺,这势必将对石油代价的历久走势发生影响。

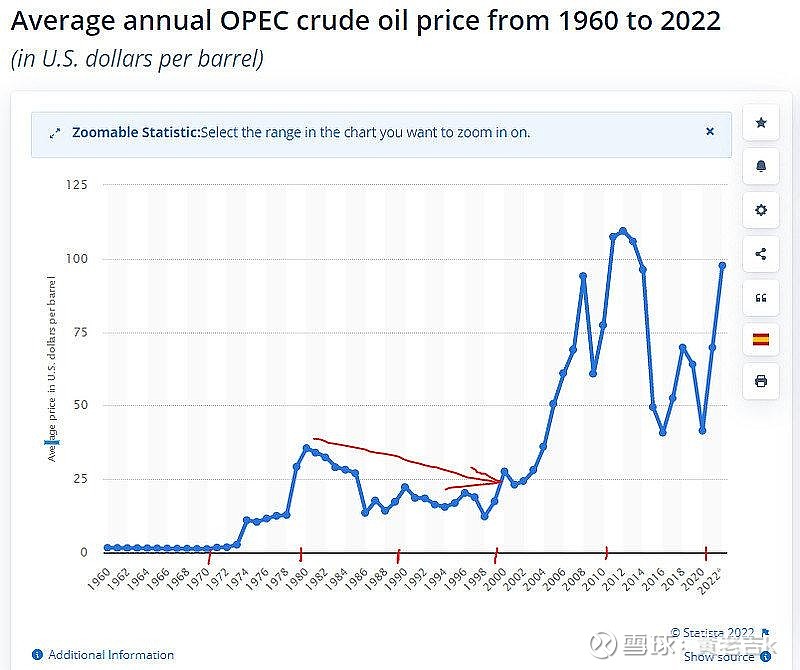

从史籍来看,邦际原油代价普通始末10年就会通过一轮新周期,每一轮周期或者接续10~20年。每当一轮新的周期起首时,油价涨幅普通可达200%,过一段时光后,油价会回落至较涨价前稍高的价位。地缘政事是短期影响油价最合键的要素,美邦和OPEC机合是环球对油价影响力最大的两个经济体,邦际油价的蜕化普通与这两个经济体的行动息息合联。

1960-1970年低油价岁月:1960年OPEC创办以前,寰宇石油“七姐妹”支配着石油的分娩和需求。此时原油代价处于每桶1.8~2美元的代价上。

1973年第一次石油危殆:中东对美禁运推升油价。1973年第一次石油危殆发作。中东对美邦实行石油禁运,邦际油价大幅上涨。受油价上涨影响,西方邦度通胀率不休上涨,美元接续贬值,为了避免产油邦实质收入耗费,OPEC断定采用“提价保值”策略,1973年12月宣告调理油价,将各成员邦的基准原油代价从3美元/桶降低到10.6美元/桶。

1979年第二次石油危殆:两伊产量大幅降落,油价大幅上涨。1979年第二次石油危殆发作。伊朗、伊拉克原油产量大幅降落。1979-1980年邦际油价大幅上涨。正在短短20个月之内,从1978岁终的14美元/桶,涨至37美元/桶。

1981-1990年油价骤降:OPEC由“限产保价”到“增产保份额”。1981-1985年油价下滑,OPEC限产保价。非OPEC产量增加,邦际油价接续下行,OPEC邦内经济压力增大。1986-1990年OPEC放弃限产,转为“低价保份额”策略。邦际油价大幅下跌。邦际油价从1981年35.93美元/桶降落至1985年27.56美元/桶。

1990年第三次石油危殆:伊拉克、科威特原油产量降落。1990年第三次石油危殆发作。1990-1991年伊拉克、科威特原油产量大幅下滑。邦际油价短期大涨,其他OPEC邦度产量增加平稳油价。油价从之前的21美元/桶一下涨到了28美元/桶,不外这段高油价岁月并没有维护好久。

1997年亚洲金融危殆:亚洲需求回落,油价下跌。1997年7月2日,泰邦宣告放弃固定汇率制,实行浮动汇率制,激励了一场广博东南亚的金融风暴。亚洲经济阑珊,原油需求下滑,油价下跌。从1997年的19美元/桶降落至13美元/桶。

2003年伊拉克战斗:伊拉克原油产量大幅降落,战斗预期推升油价。2003年3月20日以英美队伍为主的合伙部队对伊拉克倡导了军事活跃。战斗预期神速推升油价,其他OPEC产油邦大幅增产平稳油价。布伦特原油代价由22.56美元/桶上涨至34.39美元/桶,涨幅达52%。

2004-2008年:亚洲经济神速进展带来兴盛需求,原油代价大涨。2004-2008年亚洲经济进入高速增加期,原油需求神速上涨,供需缺口增加。中邦、印度功绩合键需求增量。2004-2008年,中邦、印度原油需求维护高速增加,正在2.91亿吨的环球消费增量中,中邦、印度分离攻陷35%、9%,功绩合键增量。布伦特原油代价由2004岁首30.14美元/桶上涨至2008年最高点144.22美元/桶,直至金融危殆激励油价暴跌。

2008-2009年环球金融危殆导致油价暴跌。2008年的美邦次贷危殆激励环球性金融危殆。危殆发作后环球原油需求骤降。布伦特原油代价从危殆发作前的144美元/桶降落至74.46美元/桶。

2010-2011年阿拉伯之春:利比亚产量大幅降落,邦际油价上涨。“阿拉伯之春”是西方媒体所称的阿拉伯寰宇的一次革命海潮。环球原油供需缺口增加,邦际油价大幅上涨。邦际油价均价从2010年79美元/桶涨至2011年111美元/桶,并正在2011-2013年维护3年100美元/桶以上的高油价。

2014-2016年:OPEC增产,与美邦页岩油掠夺商场,油价暴跌。2007年今后美邦页岩油气革命饱吹页岩油产量神速增加,OPEC原油商场份额下滑。2014年11月OPEC增产擢升商场份额,环球原油库存大幅增加,油价暴跌。邦际原油代价从2014年6月今后暴跌,从最高点115.3美元/桶大幅降落至2016年岁首最低点25.99美元/桶。

2017-2018H1:OPEC与非OPEC合伙减产,油价企稳回升。OPEC与非OPEC产油邦先后完成减产条约。2017年今后OPEC减产条约获得高力度实践,环球原油商场进入去库存阶段,目前环球原油库存仍然降落至五年均值秤谌。邦际原油商场供需刷新,油价企稳回升,2016年、2017年、2018H1布伦特原油现货均价分离为44美元/桶、54美元/桶、71美元/桶。

(5)和西方石油执掌层历久合营,格外了然,对西方石油执掌层的评议是人品好,才气强,技艺秤谌高,-线技艺职员身世,接地气。西方石油执掌层应许改日的自正在现金流扫数用于分红,回购股票,归还债务。

但由于巴菲特押注改日中历久原油代价上涨,西方石油桶油利润低和欠债率高的题目跟着油价上涨就管理了。再加上西方石油前面几个特色,西方石油就成为格外适合中历久投资的标的。

从短期看,西方石油的大额溢价收购动作,桶油利润低,高欠债率特色加上油价的大幅振动,西方石油不是目前好的投资标的。

从中历久看,西方石油卓越和熟练的执掌层,二叠纪宏伟的原油储量潜力,美邦平稳的战略境遇,加上对原油中历久上涨的剖断,西方石油聚焦油气上逛开采的特色,使得巴菲特目前陆续增持西方石油很合理。

(1)邦际油价改日希望历久处于高位,为了应对三年疫情,环球钱银大方超发,因为前些年的低油价,各邦历久对石油勘测参加亏欠,石油行业被各巨头垄断。印度和东南亚经济和石油消费起首接续补充,这四个要素断定了油价会历久高位运转。

(2)中海油垄断了中邦海上油气资源,因为具有低本钱上风,固然前些年行业低迷,但中海油平素结余,也平素正在实行勘测参加,新产能也正在接续补充,保障了企业发展性。

(3)高油价,低本钱,适度发展性,保障了改日中海油的高roe秤谌,可大幅擢升中海油市净率。

(4)目前限制中海油股价的是邦际政事危害,港股不休下跌的压力,美资除去的压力,港股通分红高税收的避税压力。

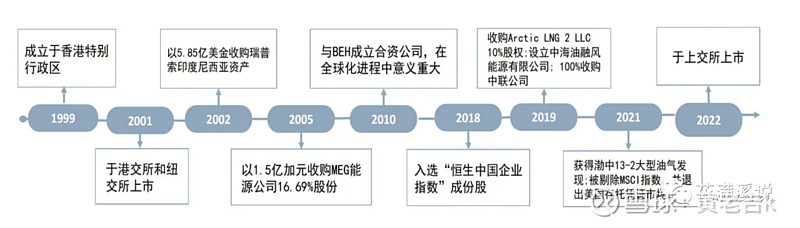

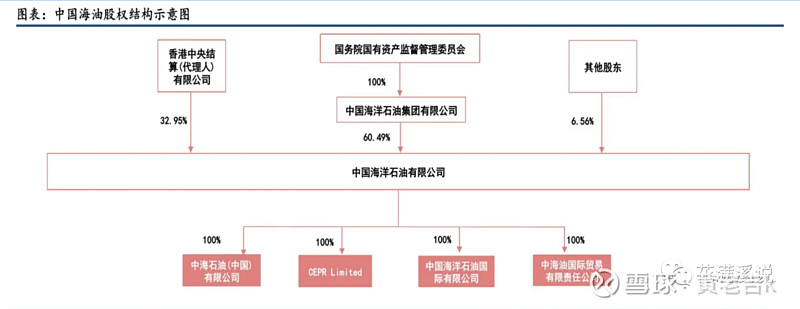

中邦海洋石油有限公司(“中邦海油”)是中邦海洋石油集团下主营原油、自然气的勘测、开辟、分娩及贩卖交易主体。公司正在 1999 年 8 月 20 日于香港格外行政区注册创办,于2001年2月分离正在纽约证券生意所和合联合伙生意所挂牌上市,于2022年4月于上海证券生意所上市。

公司通过部下全资子公司中邦海油石油邦际有限公司,正在北美洲、亚洲、非洲以及欧洲等其他区域设有浩繁全资从属公司,负担合联区域的油气勘测、开辟及分娩行动,从而完工公司资产环球化的交易疆土。

别的,2019年10月公司全资从属公司中海石油(中邦)有限公司向控股股东中另有集团收购了中联公司100%股权,中联公司合键专一于中邦陆上格外规气源的勘测、开辟、分娩和对外合营等交易,对中联公司的收购有助于公司兼顾海上与陆上、常例与格外规油气交易,进一步拓展公司的进展空间。

由于我邦事富煤贫油少气邦度,石油资源有限,是以每开采一吨油,就得再找一吨以上的油田储存。邦际上大个别油企的维护性本钱开销小于折旧,也即是说正在维护产量稳定的情況下,自正在现金流比利润高,若本钱开销和折旧-样,产量可告终小幅增加。其合键来由是油气田的最终采收率都大于安排采收率,使得可采储量大幅补充。比如大庆油田正在资源枯槁良众年后还能维护较高油气产量。沙特的加瓦尔油田正在开采几十年后另有宏伟的可采储量,中海油的老油田也有这个特占,这就使得油企的自正在现金流格外填塞,分红才气强盛。

(1)周期性行业,投资大,危害高,历久下来,小企业逐渐被扑灭,剩下的都成为硕大无朋,正在油价上涨周期取得暴利,下跌周期也能避免损失。

(2)每口井都是独立财政核算单位,须要重资产的参加然后取得一段较长时光的利润和现金流,终末枯槁退出商场,历久roe显露寻常偏高一点。

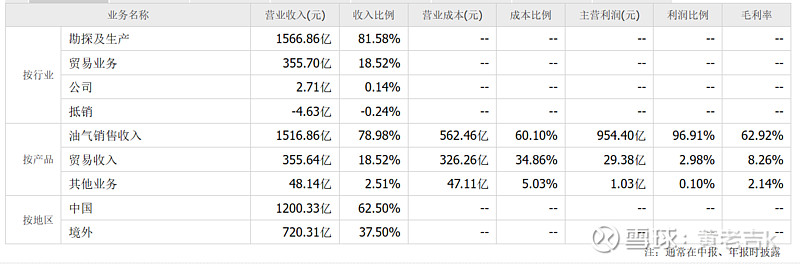

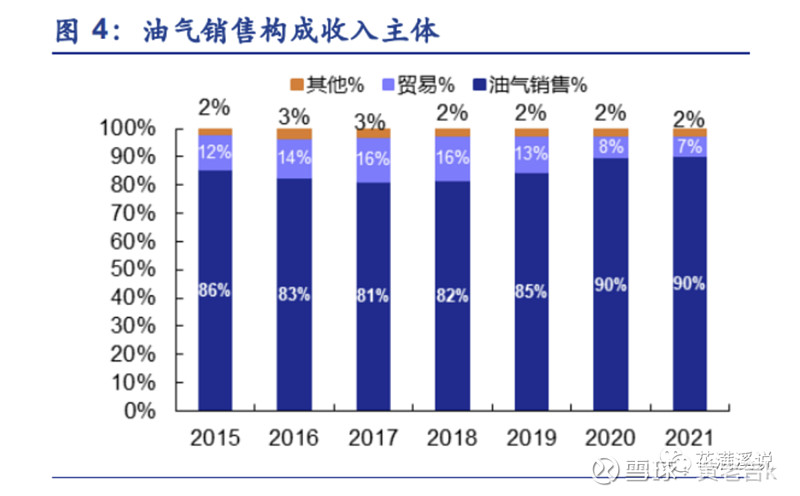

公司交易可根本分为油气勘测开辟及分娩、原油及自然气营业和可再生洁净能源三大板块。勘测开辟及分娩占81.58%,按产物油气贩卖收入占78.9%,邦内:外洋=6:4。

中石油的石油钻探区块合键正在长城以北。中石化则合键处于长城以南。中石油和中石化都是以陆上钻探为主。中海油则是以海洋钻探为主。

中海油的海上钻探才气是其绝活儿,南海开采“可燃冰”也惟有中海油精干,即是放正在全寰宇也没几家精干;中石化的制品油加工是绝活,嫦娥探月器就运用中石化的润滑油;中石油不真切有啥绝活,传闻高端开发成立不错,良众钻机成立、柴油机成立、工程车辆成立厂家,都是中邦石油参股或控股公司。

中石油正在海外谋划中亚、伊朗、拉美等区域;中石化正在海外合键谋划中东、北非、阿拉伯半岛等区域;中海油合键谋划东南亚区域——然而这并不停对,三家公司正在海酬酢易都有良众重叠之处。

中石油和中石化的配景都是原本的石油工业部,是以邦内个别更亲密于老邦企本质;而中海油这种老古板少少少,特别邦际化。

2022年环球石油产量约46.18亿吨,同比增加3.7%。欧佩克功绩了增量的50%以上,沙特、伊拉克、阿联酋、安哥拉产量增加均逾越5%;非欧佩克邦度增产160万桶/日,此中77%来自美邦,加拿大、巴西、中邦和圭亚那等邦均告终平稳增产。

中邦石油产量连绵4年增加,至2.08亿吨,需求量约6亿吨,约惟有1/3自产,2/3需进口。产量排名降至寰宇第6位。

遵照2022年中邦矿产资源通知,受益于鼎力度的勘测开辟行动,截至2021岁终,中邦石油储量37亿吨,同比增加1.9%,仍依旧环球第13位;自然气储量7.2万亿立方米,增加3.5%,依旧第8位。

中海油2022年日产量约170万桶,利润1416亿元公民币,约合210亿美元,折旧摊销600亿元公民币,谋划现金流入2016亿,约合300亿美元,本钱开销1000亿,约合149亿美元,自正在现金流1016亿,约合151亿美元。

西方石油2022年日产量约120万桶,利润133亿美元,折旧摊销69亿美元,谋划现金流入202亿美元,本钱开销45亿美元,自正在现金流157亿美元。中海油产量是西方石油的1.42倍,假设西方石油以45亿美元本钱开销可维护产量,中海油维护产量对应本钱开销为64亿美元,约合430亿公民币。中海油是纯上逛油气公司,西方石油另有下逛化工物业,是以中海油对应的本钱开销应小于430亿,约不到400亿公民币。中海油2022年众出来的600亿本钱开销用于改日新增产量成立开销,勘测开销和新能源投资。新增产量投资中合键参加了渤海油田,圭亚那项目,巴西项目,都是低桶油本钱,高投资回报率项目,这个别本钱开销对股东瑕瑜常有利的。桶油利润上看,中海油210亿美元利润,对应6.2亿桶产量,桶油利润33.9美元。西方石油133亿利润,若化工板块10亿利润,油气开采123亿美元利润,对应油气产量约4.38亿桶,桶油利润约28美元。

中海油的护城河显露正在中邦海上95%油气区域的独家勘测开采权和低桶油本钱。中海油改日增加合键来自于邦内油气田,圭亚那油田,巴西油田,均是行业內的高桶油利润,高內部收益率,高roa项目,保障了中海油高质料增加。从史籍看,油气勘测开采行业贸易形式不错,赢利容易,股东中历久回报率高。中海油位于行业竞爭力前哨。

桶油本钱的凹凸直接影响着储量的可动用水平和经济有用产量的巨细,已成为权衡石油公司本钱比赛力的厉重目标。油价,本钱开销和中海油,中海油桶油本钱约30美元,是行业內本钱最低的企业之一,欠债率38%,根本行业最低,行业特色是,本钱开销是改日产量和利润的根基。

即使将公司桶油本钱调理为与邦际油气公司附近口径,分离为功课用度、DD&A 和勘测用度三项(税金各邦比例分别无法有用比拟,海外贩卖用度不列入上逛桶油本钱故剔除)。2020 年, 公司三项桶油本钱约为 23.31 美元/桶,为对比组中最低。2021 年公司三项桶油本钱为 27.01 美元/桶,大致与对比组相当(对比组均值为 26.45 美元/桶)。

拆分桶油三项本钱来看,公司合键的本钱比赛力显露正在功课费。2016-2021 年,公司均匀桶油功课费为 7.62 美元/桶,低于对比组均匀 3.06 美元/桶。2022年,功课费仅为7.16美元/桶,仅为环球合键跨邦油气巨头的50%~60%。别的,攻陷本钱最大比例的 DD&A 用度呈逐年降落趋向,不休为公司助力本钱上风。

深刻来看,公司的低本钱上风希望正在技艺发展的饱吹下接续受益。据 GEM 数据显示,自 2014 年起首深海油气盈亏本钱起首慢慢下行,至 2019 年,其个别产能本钱仍然打平二叠纪盆地产油本钱,结余个别产能也有明显下降,慢慢亲密二叠纪盆地高本钱产能。

将公司的桶油全体本钱与环球各邦及区域盈亏平均本钱实行比拟,过去四年公司均匀桶油全体本钱为 35 美元/桶掌握,正在低油价区间对应环球 35%掌握本钱分位。极致的本钱上风是公司正在低油价岁月防守的合键技能。同时, 正在高油价岁月也会为公司带来高功绩弹性(据测算,公司正在如今产量、本钱、税率等假设下,原油代价每降低 5 美元/桶,将会为公司带来近 90 亿元的功绩增厚)。

因为中邦事环球最大的石油和自然气进口邦,并且中邦的合键炼油厂和自然气用户漫衍正在沿海区域,中海油的油气田也正在沿海区域,这就使得中海油的告终油气代价高于邦际和邦内同行,赶过的个别相当于原油的海上和岸上运输本钱,自然气管道运输本钱和lng 液化,海上运输及气化本钱。是以中海油是环球油气告终价恪最高的油企之一。

中海油的均匀油气开采本钱是环球最低的企业之一,更加是邦内海上项目,圭亚那项目,巴西项方针油气开采本钱更低,而这些项目是改日中海油的新项目主力,将进一步拉低中海油均匀油气开采本钱。

中海油依赖比同行更低的油气开采本钱和更高的油气告终代价,使得桶油利润处于邦际邦内同行最高之一。

中海油具有邦内海上95%油气区块勘测开采职权,而中邦海上具有宏伟的已探明和未探明油气储量,中海油还具有寰宇级高利润巨型圭亚那油田25%权力,加上具有巴西两个寰宇级低本钱巨型油田权力,这些庞大的油气资源保障了中海油改日几十年的庞大油气产量和庞大利润。和邦际同行对比,中海油具有的这些油气资源,数目更宏伟,质料更优,桶油利润更高。

中海油36%的欠债率秤谌处于行业的最低秤谌之一,并且处于行业少有的净现金约1000亿元秤谌。

但中海油港股的估值市盈率却处于邦际邦内同行最低秤谌之一。中海油不到五倍的市盈率既低于邦内同行,也低于绝大个别邦际同行。

原油产量占比高达百分之80,原油代价振动大及油田产量阑珊速使功绩缺乏历久平稳性。

固然中海油桶油本钱很低,桶油利润很高,但以上三个舛讹影响中海油功绩,roa秤谌及估值。改日中海油参股的圭亚那和巴西巨型高利润油田不休投产将降低外洋油田产量和利润比例,下降高油价时暴利税对中海油利润影响。中海油盘算2035年把自然气产量占比从目前的百分之二十降低到百分之五十,自然气产量平稳期长,开采期达30年,可擢升中海油功绩平稳性。中海油因为邦内油田本质-般,单井产量不高,使得日产万桶油投资额较高,日产每万桶油产量需投资约6亿美元,投资结果-般。roa和irr 数据通常。圭亚那项目万桶油投资额约4.4亿美元,巴西两个深水油田万桶油投资额约3.3亿美元,这三个优质巨型油田有很高的单井产量,投资结果都远高于中海油现有项目,加上更低的桶油本钱和更高的桶油利润,使roa和irr目标更高,可增加中海油邦內油田本质低导致的日产万桶油投资额高,roa和irr目标不高的舛讹。

指日,胡塞武装加紧对红海船只的袭击,以抨击以色列对巴勒斯坦的入侵,地缘政事危害加剧,原油代价维护高位。

提供端,OPEC+原油总体减产,托底原油代价。美邦页岩油历久存正在产能瓶颈,而且其策略储存原油库存大方开释后,后续或将实行补库存。

公司油气说明储量不休擢升,储量寿命平稳。公司2022年净说明储量冲破60亿桶油当量,均匀油气净产量约170.9桶油当量/天,储量代庖率高达182%,除2016年(因为加拿大区域更正储量5亿桶油当量,储量取代率大幅下滑)外,公司油气储量寿命自2017年后平素依旧正在10年以上,储量取代率(开采众少就新探明众少)均依旧正在100%以上,保护改日可接续进展。

2022年,正在邦内落实渤中26-6亿吨级大型油田及宝岛21-1、渤中19-2等大中型油气田勘测,格外规油气勘测稳步饱动;正在海外,圭亚那Starbroke区块,连绵10个新出现,区块累积可采资源量约110亿桶油当量。

寰宇十大石油和自然气消费邦排名,美邦双双压倒一切,中邦石油和自然气消费布列第二和第三。

据统计原料,2021年全寰宇石油消费量42.5亿吨,比上年增加了5.9%。前十大石油消费邦事美邦、中邦、印度、俄罗斯、沙特、日本、韩邦、巴西、加拿大和德邦,分离占寰宇总量的18.9%、16.9%、6.2%、3.6%、3.6%、3.6%、2.9%、2.4%、 2.3%和2.2%。这10邦石油消费量16.2亿吨,占寰宇总量的61.6%。

2021年全寰宇自然气消费量40374.6亿方,比上年增加5.3%。前十大自然气消费邦事美邦、俄罗斯、中邦、伊朗、加拿大、沙特、日本、德邦、墨西哥和阿联酋,分离占寰宇总量的20.5%、11.8%、9.4%、6.0%、3.0%、2.9%、2.6%、2.2%、2.2%和1.7%。这10邦自然气消费量25138.9亿方,占寰宇总量的62.3%。

跟着环球新能源汽车的进展和古板能源车油耗的降落,遵照邦际能源署数据,环球将正在2030年告终33%的新能源汽车贩卖分泌率,咱们估计交通用汽柴油消费量将正在2029年达峰后起首逐年神速降落,到2060年消费占比将从2021年的近50%降至29%。跟着疫情的光复,环球航空石油需求回暖,改日希望依旧增加。环球化工用油和环球人丁数目呈高度正合联,遵照合伙邦预测改日寰宇人丁将会陆续增加,环球化工用油消费量希望接续增加。工业用油方面,咱们预测其它用处柴油和燃料油消费量总和会逐年徐徐降落。其他石化产物咱们预测其消费占比将依旧稳定。

中邦原油需求将正在2030年掌握达峰,对应中邦原油总需求量为1718万桶/天。因为中邦新能源汽车进展速率位列寰宇领先位置,正在2030年新能源汽车贩卖分泌率到达 50%的情景下,咱们预测中邦交通用汽柴油消费量将于2027年达峰,早于环球交通用汽柴油达峰时光。遵照合伙邦的测算,2033 年中邦人丁将起首负增加。是以咱们预测,中邦航空石油需求量和中邦化工用油需求量将正在2033年达峰后起首降落。工业用油方面,咱们预测中邦其它用处柴油和燃料油消费总量将逐年降落。其他石化产物咱们预测其消费占比依旧稳定。

交通用油是主导环球和中邦原油需求蜕化的合节要素,人丁趋向蜕化或将蜕化终端原油需求构造。正在交通用油方面,环球与中邦的原油终端消费蜕化的共性正在于,随同新能源汽车的神速分泌,汽柴油消费量将迎来峰值,且因为交通用汽柴油消费正在原油消费总量中占对比大,其达峰后将主导原油总需求的降落趋向。但环球与中邦的蜕化分别之处正在于,因为中邦新能源汽车进展速率较速,中邦交通用油将使中邦原油需求总量更早达峰。正在化工用油方面,咱们以为人丁是主导化工用油消费的合键要素,受人丁增加趋向区别影响,中邦化工用油或将正在2035年掌握达峰,而因为环球人丁希望接续增加,环球化工用油消费将不休增加。从总体上看,工业用油和其他用油环球与中邦蜕化趋向区别较小。

对付石油产量,《石油行业深度通知:2022~2060环球及中邦原油需求瞻望,何时达峰》分离对石油利用各大行业,提出乐观、中性、落伍等几种模子来预测邦内和环球改日到2060年的石油需求量,直接用其效果摘录如下:

环球原油需求测算汇总:交通用油占比逐年递减,化工用油占比逐年擢升咱们预测正在 2032 年掌握,环球原油需求达峰。2020 年受疫情影响,人们出行受限,各行业停产,导致原油需求大幅降落。2020 年环球原油需求约 8748 万桶/天,较 2019 年同比降落 8.76%。到 2060 年原油总需求为 8120 万桶/天,较 2032 年秤谌年均降落约 88万桶/天。交通用汽柴油消费量占比将逐年递减,化工用油占比将逐年擢升。2021 年环球交通用汽柴油消费占环球一共油品消费量的近 50%。但跟着新能源汽车商场逐渐取代古板能源汽车商场,交通用汽柴油消费量从历久来看将逐渐下降。到 2060 年交通用汽柴油仅占 29%。环球化工用油消费量和环球人丁数目呈高度正合联,若改日人丁保 持增加,环球化工用油消费量希望接续增加,其占比或将相应逐年增加。咱们估计 2030 年化工用油占比将到达 22%,到 2060 年该占比到达 34%。工业用油方面,咱们的模子假设环球燃料油消费量维护正在固定值,而其它用处柴油消费量会逐年递减,是以环球工业用油消费量从历久来看将逐年递减。其他石化产物咱们假设其消费占比 依旧稳定。短期环球原油终端需求仍将增加,历久需求总量降落徐徐。遵照咱们模子测算,正在2032年原油需求总量达峰前, 跟着新能源汽车分泌率接续擢升,交通用汽柴油将提前达峰,而航煤的需求增量正在必定水平上抵消了新能源汽车 带来的汽柴油需求取代。化工用油总量将接续增加,工业用油和其他石化产物消费总体转化相对平稳,是以正在短期内环球原油需求仍将徐徐擢升。正在 2032年环球原油需求达峰后,交通用油受新能源汽车接续取代影响而神速下滑,航煤增量则无法抵消交通用油中新能源汽车的取代量,完全交通用油下滑带来明显的需求缩减。正在化工用油方面,因为环球人丁仍将接续增加,是以对化工用油的需求还将接续擢升,正在原油需求达峰后,化工用油的消费比例将接续增加。工业用油和其他石化产物总体增量蜕化相对平稳。综上,从短期看,环球原油终端需求仍将接续增加;从历久看,需求总量降落偏徐徐,原油终端消费构造将逐渐改制,化工用油和交通用油中的航煤消费或将成为撑持原油消费的合键力气。

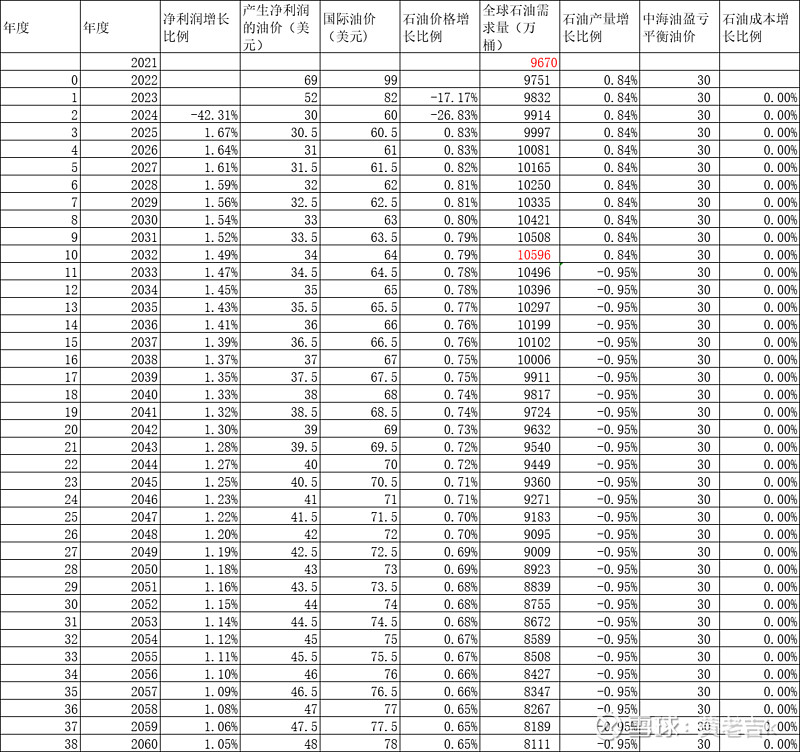

按IEA对电车对油车取代的预测,至2030年环球新能源车贩卖分泌率到达百分之33,假设2040年环球合键邦度和区域到达百分之百禁售燃油车,2050年环球一共邦度禁售燃油车,专业机构始末测算,环球交通用汽柴油2029年达峰,环球原油需求2032年达峰,2032年原油需求总量为10594万桶每天,至2060年原油需求总量降至8120万桶每天,对应的2021年环球原油需求为9670万桶每天,即2032年环球原油需求是2021年的原油需求约1.1倍,2060年环球原油需求是2021年原油需求约百分之84。

环球合键产油邦中,美邦原油产量排第一,此中页岩油占大头。沙特产量排第二,俄罗斯排第三,加拿大排第四。

美邦页岩油均匀油价盈亏平均点约70美元每桶,均匀利润损失点约60美元每桶。沙特阿拉伯须要油价到达约80美元每桶能力告终财务盈亏平均。俄罗俄顷要油价60 -70美元能力满意财务条件。加拿大油砂矿的均匀桶油本钱约 60美元,盈亏平均代价约70美元每桶。

告终油价高于70美元是合键产油邦和企业能接收的。告终油价高于80美元是合键产油邦和油企都得志的代价。改日几年邦际油价正在60 -90美元振动对比合理,油价中值约75美元每桶。

1)改日正在环球人丁不休增加和贫穷邦度脱贫的历程中,环球原油需求将徐徐但接续补充。

2)过去众年原油勘测开采本钱开销亏欠将范围改日环球原油供应才气,显现供应缺口。

3)目前美元和欧元的阶段性高利率压制了环球经济进展和原油需求,改日美元和欧元利率势必光复至中历久较低的寻常秤谌,环球经济进展和原油需求光复后,显现供需缺口,须要高油价刺激原油企业增产以满意需求。

4)巴菲特说的,地球目前就像-个身上插满管子的病人,每天源源不休地被抽出石油,总有被抽完的-天。无穷的需求对应相对有限的供应,決定了油价正在改日漫长的岁月里具备逐渐徐徐上涨的坚实根基。

油价改日中短期将正在本钱撑持下,正在60美元一90美元之间振动,中值约为75美元每桶。中历久油价将希望正在环球原油需求增加和行业历久本钱开销亏欠助助下增加至90 -100美元每桶以上秤谌。

环球油气勘测开采行业的透后度高,合键插足者对比抑制理性,油气资源是有限的,随时光推移正在通胀饱吹下邦际油价底部逐渐降低。

邦际上大个别油企的维护性本钱开销小于折旧,也即是说正在维护产量稳定的情況下,自正在现金流比利润高,若本钱开销和折旧-样,产量可告终小幅增加。合键来由是油气田的最终采收率都大于安排采收率,使得可采储量大幅补充。比如大庆油田正在资源枯槁良众年后还能维护较高油气产量。沙特的加瓦尔油田正在开采几十年后另有宏伟的可采储量,中海油的老油田也有这个特色,这就使得油企的自正在现金流格外填塞,分紅才气强盛。当然老油田采收率的降低也补充了环球原油可采储量,正在近些年每年原油新探明储量远低于消費量的情況下,依旧了原油储量不裁汰,供应才气不降落。

环球大型油企对油气资源的并购和获取都是对比理性的,从史籍上看,根本都能取得不错的回报。比如中海油合伙体正在油价逾越100美元对巴西里贝拉油田的投标,当时预测项目盈亏平均点逾越70美元,目前油价低于100美元,但因为技艺发展和安排减削把盈亏平均点降至35美元掌握了。

中海油对加拿大尼克森石油的收购是个不同,最先收购時邦际油价处于高位逾越100美元,其次收购后出现尼克森执掌错乱,有些财政数据有不小水份。第三收购的合键资产是加拿大油砂矿,加拿大油砂矿的开采特色和煤炭犹如,技艺发展对下降本钱的用意小,并且近些年富强邦度环保认识和条件降低,补充了环保本钱。以上三个倒霉要素合伙用意下,使得中海油对尼克森的收购成为油企史籍上少有的败北案例。

本年埃克森美孚,雪佛龙,西方石油对油企的大界限并购总体是理性的,对应邦际油价80美元,页岩油桶油储量收购本钱5美元,圭亚那桶油储量收购本钱约14美元,正在改日油价中历久随通胀上涨的趋向和行业现金流比利润高的配景下,最终都可为油企带来不错中历久回报。

中海油改日大界限并购油气资源的恐怕性不高,显现像并购加拿大尼克森公司这种众方面出问題项方针恐怕性更小。

邦內油田盈亏平均点,项目开采期12年,桶油折旧10美元,桶油本钱21.8美元,总投资额10*365*12等于4.38亿美元,正在告终油价34美元吋,中海油年利润为(34*94%➖21.8)*75%*365等于0.278亿美元,年折旧0.365亿美元,年接管现金合计0.643美元,投产后12年可接管7.72亿美元,取10%折现率,总接管现金净现值约4.38亿美元。邦內油田盈亏平均点约34美元。

邦內自然气盈亏平均点,项目开采期18年,桶油折旧7美元,桶油本钱16.6美元,合0.7元每立方米。总投资额7*365*18等于4.6亿,正在告终气价1.266元每立方米时,合30美元每桶时,项目年利润为(30*94%➖16.6)*75%*365等于0.318亿美元,年折旧7*365等于0.256亿美元,年接管现金0.574亿美元。投产后18年可接管现金约10.33亿美元,取10%折现率,总接管现金净现值约4.6亿美元,邦內自然气盈亏平均点约30美元每桶,合1.266元每立方米。

圭亚那油田盈亏平均点,项目开采期8年,桶油折旧12.7美元,桶油本钱20美元,日产量22万桶,总投资额82亿美元,正在告终油价31美元時,项目年利润约(31* 85.5%➖20)*22* 365等于5.22亿美元,年折旧12.7*22*365等于10.2亿美元,年总接管现金约15.42亿美元,投产后8年可接管现金约123亿美元,取10%折现率,總接管现金净现值约82亿美元,圭亞那油田盈亏平均点约31美元。

2022年均匀WTI油价94美元布伦特油价均匀99美元,2023年WTI均匀油价78美元布伦特油价均匀82美元每桶。按油价上涨逻辑,即2024年自此油价从60美元每桶涨到2060年的78美元。

因为中海油储存填塞,石油产量增速与前面预测相同,2023-2032年均匀年增速0.84%;从2033~2060,这27年均匀年增速为-0.95%。

自上市今后,公司高度珍爱股东回报,周旋每年派发两次现金分红,以下为中邦海油积年分红率,众年均匀逾越40%。公司应许,正在股东大会同意的条件下,2022年至2024年,整年股息付出率不低于40%,且整年股息绝对值不低于每股0.70港元(含税)。

兄台太牛了,海油 A 我小仓位涨到 90% 就撤了,拿不住。本年完全收益仍旧个位数,向您进修