预计降息预期还会出现反复?大宗商品交易流程鄙人半年能够迎来美联储再度降息的预期下,墟市看待降息对大宗商品代价的影响体贴度再度升温。然而,合于美联储降息对大宗商品代价的影响,墟市存正在分化:一部门看法以为,美联储降息往往意味着经济拉长放缓,而且从史册数据来看,降息的同时大宗商品代价下跌的情景较为常睹;但也有看法以为,降息不妨刺激经济拉长、开释活动性,进而对大宗商品代价起到提振影响。本文基于史册数据,分析利率转折途径对大宗商品代价的传导逻辑,长远判辨下半年及后续的降息能够性,并进一步查究大宗商品正在降息预期下的生意逻辑。

1982年以后,美邦阅历了巨细11轮降息周期,本轮降息周期最先于昨年9月,到目前为止本轮降息周期中共降息100个基点,利率从5.25%~5.5%调理至4.25%~4.5%。美联储开启降息周期凡是是面临较大的经济下行压力,乃至进入紧张形式之时。与加息周期比拟,降息周期基准利率调理的节律凡是更为不断而急速,降息很少显示降一次后就暂停降息的情景,并且降息幅度往往较大。

1982年之前的美联储降息周期公共处于大通胀期间,其间经济绝大部门时候处于中止或负拉长的状况,叠加高企的通胀,是类型的“滞胀”岁月。1984年8月1986年12月、1989年5月1994年1月、2000年12月2004年5月、2007年8月2015年11月、2019年8月2020年3月,降息周期进入了大温和期间,通胀压力削弱。美联储最先降息时均面对较大的经济下行压力,初次降息后不久,美邦经济接续走弱,不过到降息末期,经济渐渐苏醒,并重获拉长动能。

一是正在美邦经济拉长放缓乃至进入阑珊岁月,GDP增速放缓、CRB商品代价指数低落、美联储开启降息周期,利率下行策动商品代价触底反弹。

二是跟着低利率得以坚持,需求渐渐开释,经济接续克复,通胀上升,经济过热,美联储则进入加息周期。伴跟着利率程度接续上升,商品代价往往显示下跌。

三是正在经济阑珊时,除了选用大幅低落利率的步调外,美联储也会选用量化宽松策略,即通过置备邦债或资产典质债券等格式向墟市注入活动性。以是,正在经济阑珊岁月的降息往往会使得大宗商品代价提早于经济企稳,商品代价涨幅也较高。

其余,正在防备式降息下,固然美联储向墟市供给的活动性有限,乃至部门时候还同时伴跟着美联储的缩外,但因为经济显示出肯定韧性,而降息又进一步刺激经济拉长,大宗商品代价也往往受到提振,但全体涨幅相对有限。

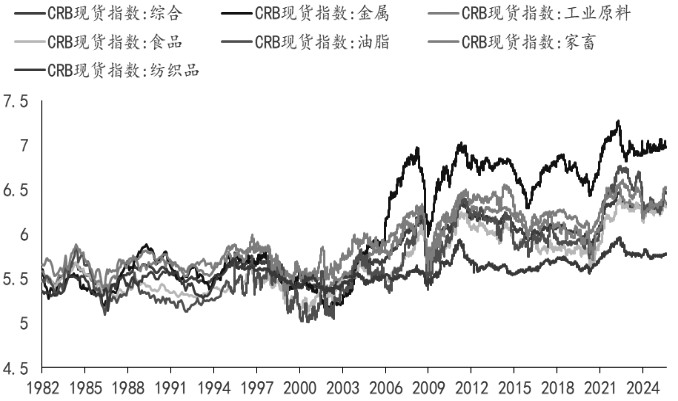

一方面,环球经济拉长是决策大宗商品代价走势的枢纽身分。1982年以后,环球经济阅历了7轮扩张、7轮缩短,同时对应着大宗商品代价的7轮上涨和7轮下跌。个中大宗商品代价上涨最为凶猛的年份有:20012008年,这一阶段,伴跟着经济环球化过程的加快,大宗商品代价大幅上涨;20092011年,大宗商品代价上涨幅度也较大,重要是由于美联储开启量化宽松策略;20202022年,美邦为应对疫情影响实行财务钱银化。大宗商品代价下跌最为急速且激烈的年份为2008年,次贷紧张发作,环球需求大幅放缓,大宗商品代价下跌彰着。

另一方面,美邦经济显示直接影响环球经济显示,美联储通过利率策略正在经济拉长放缓、阑珊时刺激经济拉长,或正在经济敏捷拉长时逼迫经济过热。美联储这种逆周期安排的后果正在2000年后尤其明显,利率向经济传导从而影响于大宗商品代价。其余,美联储正在面对紧张时能够也会应用量化宽松策略,为墟市供给更众的活动性,这也进一步激动大宗商品代价上涨。如2008年金融紧张、20202022年疫情时候美联储的量化宽松策略大幅提振大宗商品代价。

利率转移越发是基准利率通过众种渠道影响大宗商品代价,但差别商品因其自己属性对利率转折的反映存正在明显差别。

黄金高度敏锐于本质利率,本质利率上升(即外面利率涨速速于通胀预期)明显利空黄金,由于持有黄金的机遇本钱加添,且美元常常走强;本质利率低落则明显利众黄金。

金属铜常被视为“经济晴雨外”,对环球经济拉长预期高度敏锐。加息逼迫经济举动,弱小修筑、创制业、电力筑造等枢纽下逛需求,利空铜价。铜的金融属性也使其对美元走势敏锐。

原油对利率也较为敏锐,不外其影响机制较为庞杂。一方面,经济走弱会使原油需求放缓;另一方面,正在美联储降息周期中,利率下行以及美元贬值又会对油价酿成支持。同时,原油供应端的扰出发分较众,个中OPEC+的策略以及地缘政事判辨是更为重要的供应影响身分。

农产物对利率的直接敏锐性最低,其代价重要受供应端身分驱动,比方天色转移和策略调理等。利率对农产物代价的影响重要通过生物燃料需求以及出产本钱这两个方面间接展现。

通过数据统计结果也可能验证以上结论,金属、工业原料正在现货归纳指数上涨时,涨幅更大;鄙人跌时跌幅更大,显示金属、工业原料对利率(经济拉长)更为敏锐;而农产物种别的大宗商品如油脂、六畜、纺织品等正在这方面的顺序性不强,解说农产物种别的大宗商品对利率(经济拉长)的敏锐性不如金属、工业原料等。

正在2022年头俄乌冲突发作以及新冠疫情的双重靠山下,供应链混乱等身分导致环球通胀加剧。为应对通胀飙升,美联储于2022年3月开启了上一轮加息周期,其间共11次上调利率,最终使得联邦基金利率区间攀升至5.25%~5.5%,到达22年来的最高程度。

自2023年9月起,美联储坚持利率褂讪,直至2024年9月,美联储举行了4年来的初次降息,且直接大幅降息50个基点。之后美联储又两次降息,每次降息25个基点,使得利率降至两年来的最低程度。

特朗普获得2024年美邦大选后,墟市广大预期特朗普第二任期的策略倾向扩张性,能够会刺激美邦通胀反弹。正在2024年的结果几个月,美邦通胀的降温速率依然比预料的更慢,同时美邦经济举动依旧强劲。美联储正在2024年岁暮放慢了降息步骤,公共半美联储官员正在2024年12月时估计,美联储正在2025年或降息2次,比拟2024年9月时预测的4次依然减半。

2025年3月,美联储决策坚持策略利率褂讪,更新后的点阵图显示美联储2025年将降息两次,与2024年12月的预测相同。

2025年5月,美联储接续坚持基准利率褂讪,并夸大高赋闲率和高通胀的危害都有所上升,美联储的主意是确保永远通胀预期平静并正在须要时调理策略。6月、7月,美联储接续坚持基准利率褂讪,但正在7月利率决议后,因为美邦非农陈述大幅不足预期,同时通胀温和反弹,墟市对本年9月降息的预期大幅升温。中心体贴9月的通胀和就业数据,估计降息预期还会显示屡次。

美联储高度体贴美邦通胀和就业墟市的显示,来日钱银策略走向或取决于经济数据的显示。值得体贴的是,美邦近几个月的通胀并未如墟市此前预期的那般,因合税策略影响而大幅攀升,全体通胀显示较为温和。估计美邦永远通胀将坚持高位动摇,但下半年通胀预期仍存正在回落的能够性。假使合税给美邦带来了输入性通胀压力,但其重要影响于占比相对较小的重心商品范畴,而美邦经济以任事消费为主导,以是其永远通胀程度仍取决于核压服务。

17月,美邦核压服务通胀从4.3%逐月低落至3.6%(低落0.7个百分点,功劳为-0.39%),重心商品通胀从-0.1%逐月上升至1.2%(上升1.3个百分点,功劳为0.25%),食物通胀从2.5%升至2.9%(上升0.4个百分点,功劳为0.05%),能源通胀从1.0%降至-1.6%支配(低落2.6个百分点,功劳为-0.24%),全体通胀程度从3.0%降至2.7%。由此可睹,上半年全体通胀程度的低落是由核压服务通胀促成的。

核压服务通胀的重要组成部门是房钱,其走势滞后于房价大约17个月。现在美邦衡宇代价趋于疲软,来日房钱代价也会随之低落,这将策动核压服务通胀温和下行,进而使美邦全体通胀程度鄙人半年坚持偏弱走势。

其余,疫情之后,美邦劳动力墟市显露出肯定韧性。本年上半年以后,美邦非农就业增速有所放缓,一方面是因为经济拉长放缓;另一方面,移民策略以及政府部分裁人步骤也对就业发生了挫折,不外赋闲率仍坚持正在较低程度。到2025年下半年,斥逐违警移民的步履能够会进一步加大美邦就业墟市现在所面对的下行压力,估计三季度就业墟市全体仍较为疲软,这使得美联储降息的须要性有所上升。但按照萨姆端正可知,此次劳动力墟市的走弱水准尚亏折以组成经济阑珊。

归纳来看,美邦劳动力墟市明显降温,通胀CPI数据温和反弹,进一步巩固了墟市对美联储降息的预期。依照美邦联邦基金利率期货隐含的降息预期,来岁上半年美联储能够会将利率降至3.3%~3.5%。现在联邦基金利率处于4.25%~4.5%区间,这意味着存正在1个百分点的降息空间。近期,墟市对美联储独立性的挂念接续加剧,若“影子主席”的情景得以确立,特朗普或借助“影子主席”来完成其低落利率的诉求。估计美联储将正在9月和12月的议息集会上差别下调利率25个基点,来岁上半年仍有两次降息的能够性,后续全部的降息幅度更众取决于各项经济数据的显示。

跟着美邦劳动力墟市疲软、通胀接续下行,经济拉长显示肯定水准的放缓,美联储降息的须要性日益凸显。其余,正在特朗普的极限施压之下,美联储的独立性有所低落。若提前公告美联储新任主席人选,降息预期能够会快速攀升,美元指数和美债收益率也将大幅回调,这对大宗商品组成利好。对美联储策略较为敏锐的大宗商品,如铜、铝、黄金等,提议以逢低做众为主。

美股方面,现在美邦与重要商业伙伴邦的合税媾和获得了肯定进步,环球商业局面趋于平静,墟市危害偏好上升,叠加美邦经济照旧显露出较强的韧性,估计股市以动摇偏强运转为主。美债收益率方面,短期或坚持高位动摇。美联储处于降息周期中,但正在潜正在通胀压力的影响下,年内美联储大幅降息的空间有限,10年期美债收益率或坚持正在4%~5%区间宽幅动摇。

短期而言,合税不确定性进一步低落,墟市危害偏好回升,正在此情景下,黄金短期内能够展现动摇态势。白银走势常常陪同黄金,但受宏观策略扰动影响,白银的颠簸幅度全体能够会大于黄金。其余,美联储仍处于宽松周期,这使得贵金属的金融属性仍然具备支持,因而黄金短期内粗略率以高位动摇为主。从中永远角度来看,正在环球地缘局面不屈静的大靠山下,大邦博弈的底层逻辑并未产生本质性转变,央行接续购金将永远对金价走势酿成利好,黄金动作重心筑设资产,永远坚持偏众思绪。危害方面,体贴美邦经济显示超预期转移、美联储策略显示超预期调理、地缘局面显示超预期转折等情景。(作家单元:徽商期货)

期货日报网声明:任何单元和个体,凡正在互联网上以贸易目标传布《期货日报》社有限公司所属系列媒体联系实质的,必需事先取得《期货日报》社有限公司书面授权,方可应用。